日 여행 재개에도…날개 못 펴는 제주항공

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유상증자·CB 물량 주가에 부담

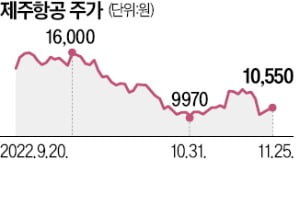

일본 노선 운영이 지난달부터 재개되자 실적 기대가 조금씩 높아지고 있다는 분석이다. 제주항공의 지난달 국제선 수송 실적은 20만6000명으로 9월 대비 118% 증가했다. 이병근 흥국증권 연구원은 “여행 성수기인 12월엔 2019년 대비 70% 수준까지 실적 회복이 가능하다”고 내다봤다.

하지만 개선되는 실적 전망과 다르게 주가 전망은 어둡다. 오버행(잠재적 매도 물량)에 대한 우려 때문이다. 이달 제주항공은 2173억원 규모의 유상증자를 통해 자금을 조달했다. 자본잠식 위기는 넘겼지만 주가 하락 가능성은 커졌다. 새롭게 주식을 배정받은 주주들이 주식을 매도하면 지분 가치가 희석될 수 있어서다. 이 같은 우려에 유상증자 신주 상장 예정일(24일)을 앞둔 22일 주가는 11%대 급락하기도 했다.

산업은행을 대상으로 발행한 영구전환사채도 부담이다. 현재 764억원 규모의 영구전환사채가 미상환 상태로 남아 있다. 최근엔 유상증자 시행으로 전환가액이 하향 조정됨에 따라 전환 가능 주식 수가 447만3198주에서 551만1491주로 23% 늘었다.

류제현 미래에셋증권 연구원은 “유상증자 등을 이유로 제주항공에 대해 매도 의견을 유지하고 있다”며 “4분기 실적을 살펴볼 예정”이라고 말했다.

최세영 기자 seyeong2022@hankyung.com

-

1

스펙트럼 파마수티컬즈는 25일(현지시간) 미국 식품의약국(FDA)이 전이성 비소세포 폐암에 대한 실험적 치료에 대한 신약 신청을 거부했다고 밝혔다.이 바이오 제약 회사는 포지오티닙(poziotinib)이라는 약물에 ...

-

2

전 세계 아마존 노조가 25일(현지시간) 30개국 이상에서 파업과 시위를 벌일 예정이다.독일 노조는 국내 '주문 처리 센터'라고 불리는 10개의 창고에서 작업 중단이 계획되어 있다고 말했다. 프랑스 노조는 전국 8개...

-

3

테슬라, 소프트웨어·안전띠 문제로 중국서 8만여 대 리콜

테슬라가 중국에서 안전띠 설치 불량과 소프트웨어 문제가 발견된 차량 8만 대 이상을 리콜한다고 로이터통신이 보도했다.리콜 대상은 2013년 9월25일부터 2020년 11월21일 사이에 중국에 수입된 모델S와 모델X ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)