대법 "매년 나오는 인센티브…예상 소득 계산할 때 포함"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대법 "개연성 증명하면 충분"

대법원 2부(주심 천대엽 대법관)는 삼성전자 직원 A씨가 현대해상을 상대로 낸 손해배상 소송 상고심에서 원고 일부 승소한 판결을 깨고 사건을 서울중앙지법으로 돌려보냈다고 28일 밝혔다.

A씨는 2018년 12월 강원도 한 스키장에서 내려오던 중 B씨와 충돌했다. 이 사고로 A씨는 십자인대와 손가락인대가 파열됐다. B씨는 현대해상에서 일상생활배상책임보험을 들어 둔 상태였다. A씨는 현대해상을 상대로 B씨의 불법행위로 인한 손해를 배상하라며 소송을 제기했다. 법정에서 A씨는 10년 가까이 해마다 인센티브와 명절 귀성 여비를 받아온 만큼, 이 금액을 포함한 소득을 기초로 일실수입을 계산해야 한다고 주장했다.

1심과 2심은 명절 귀성 여비는 계속적·정기적으로 지급되는 돈이므로 급여 소득에 포함돼야 한다고 봤다. 인센티브는 업무 성과 등에 따라 해마다 지급률이 달라지기 때문에 급여에 포함될 수 없다고 판단했다.

대법원은 인센티브도 배상액 산정의 기초로 삼아야 한다고 봤다. A씨는 2012년부터 매년 87.5~300%의 목표 인센티브와 28~50%의 성과 인센티브를 받아 왔다. 대법원은 “향후 예상소득에 대해선 구체적이고 확실한 소득 증명이 아니라 개연성에 대한 증명으로 족하다”고 했다. 그러면서 “특별한 사정이 없으면 원고는 이 사건 이후에도 일정한 범위에서 각각의 인센티브를 계속 받을 상당한 개연성이 있다”고 판시했다.

최한종 기자 onebell@hankyung.com

-

1

오석준 대법관 취임…"공정한 재판으로 국민 신뢰 회복할 것"

오석준 신임 대법관(60·사법연수원 19기)은 28일 "국민이 수긍할 수 있는 합리적이고 정의로운 판결을 하는 데 온 힘을 쏟겠다"고 말했다.오 대법관은 이날 대법원에서 열린 취임식에서 "충분한 연구와 ...

-

2

대법 "외주社로 내보낸 직원, 서울교통공사가 재고용해야"

‘구의역 스크린도어 사망 사고’를 계기로 직영으로 전환한 서울메트로(현 서울교통공사)가 위탁 업체로 옮겼던 직원들을 다시 고용해야 한다는 대법원 판단이 나왔다.대법원 2부(주심 민유숙 대법관)는...

-

3

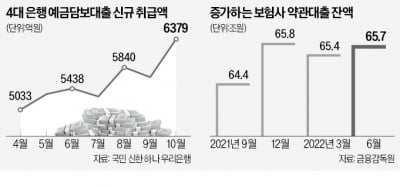

올해 들어 금리 급등 여파로 가계대출 잔액이 줄어들고 있는 가운데 예금이나 보험 계약을 담보로 돈을 빌리는 사람은 늘어나고 있다. 최소 연 6%에 이르는 은행권의 신용대출 등에 비해 금리 부담이 적은 데다 온라인을 ...