출시 1주일 만에 7500억 쇄도…만기매칭형 채권 ETF가 뭐지

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

만기 되면 상장폐지 되고 원금 회수

국고채·은행채·회사채로 종류 나뉘어

만기까지 보유땐 원금 보장…리스크 적어

기대 수익률 높으면 중간에 매도 가능

퇴직연금·IRP계좌에서도 투자 할수 있어

○만기·채권 종류·운용사 등 살펴야

30일 한국거래소에 따르면 국내 시장에 상장된 만기매칭형 채권 ETF는 총 8종이다. 삼성자산운용·KB자산운용·한국투자신탁운용이 두 개, 미래에셋자산운용·NH아문디자산운용이 한 개의 ETF를 상장했다.

이번에 출시된 8종의 ETF는 모두 만기가 다르다. ‘KBSTAR 23-11 회사채(AA-이상)액티브’ ‘KODEX 23-12 국고채액티브’ ‘KODEX 23-12 은행채(AA+이상)액티브’ ‘ACE 23-12 회사채(AA-이상)액티브’ 4종은 내년까지가 만기다. 2023년 말에 ETF가 청산된다. ‘TIGER 24-10 회사채(A+이상)액티브’ ‘ACE 24-12 회사채(AA-이상)액티브’는 2년 만기, ‘KBSTAR 25-11 회사채(AA-이상)액티브’는 3년 만기 상품이다. 장기적으로 투자할 수 있는 10년 만기 상품도 있다. NH는 유일하게 2032년이 만기인 ‘HANARO 32-10 국고채액티브’를 내놓았다.

○“리스크 회피 원하는 투자자들을 위한 상품”

만기매칭형 채권 ETF는 특히 채권 투자의 리스크를 최대한 피하고 싶은 투자자들에게 적합한 상품이 될 수 있다는 설명이다. 대부분 채권형 ETF는 다양한 만기를 가진 채권에 투자하면서 채권 가격 변동을 주수익원으로 삼는다. 이때 금리 변동에 따른 가격 리스크가 생긴다. 채권을 지속적으로 사고파는 과정에서 채권 가격 상승(금리 인하)으로 수익을 얻을 수 있지만, 반대로 손실 가능성도 있다. 올해는 글로벌 금리 인상으로 전 세계 채권 ETF가 무더기로 큰 손실을 기록했다.하지만 만기매칭형은 채권 가격이 변동하더라도 만기까지 보유하면 채권의 약속된 원금을 상환하므로 가격 리스크가 작다. 원금이 상환되므로 투자 시점에 운용사가 고지하는 기대수익률이 어느 정도 보장된다. 채권 가격이 높아져 만기까지 보유하는 것보다 기대수익률이 높아지는 경우라면 중간에 매도하는 것도 가능하다. 자산운용사 관계자는 “만기채권형 ETF는 수수료가 높고 중도매매가 어려운 개별 채권의 단점과 가격 리스크가 있는 기존 채권형 ETF의 단점을 보완한 상품”이라며 “개인의 채권 투자에 대한 접근성을 크게 높이는 ETF가 될 것”이라고 말했다. 다만 매우 낮은 수준이지만 투자하는 채권 자체가 부도 나는 디폴트 리스크는 여전히 존재한다. 또 만기가 되기 전에 ETF를 매도하는 경우 손실을 볼 가능성도 있다.

만기매칭형 채권 ETF는 퇴직연금 계좌에서도 활용이 가능하다. 안전자산군으로 분류돼 퇴직연금 확정기여형(DC) 및 개인형 퇴직연금(IRP) 자산관리 계좌뿐 아니라 연금저축계좌에서도 100% 투자할 수 있다. 운용사들도 상대적으로 안정적인 투자처를 찾는 퇴직연금 투자자들의 성향상 관련 투자가 활발히 일어날 것으로 관측하고 있다. 연금에서 투자하면 안정적인 수익과 함께 세액공제 혜택과 과세이연 후 저율 과세 등의 효과를 누릴 수 있다.

성상훈 기자 uphoon@hankyung.com

-

1

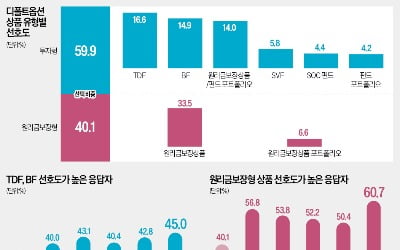

확정기여(DC)형 퇴직연금과 개인형 퇴직연금(IRP)에 적용되는 디폴트옵션이 국내에 도입됐다. DC형과 IRP에 가입한 사람은 11월부터 디폴트옵션 지정이 가능해졌다.디폴트옵션이란 퇴직연금 가입자가 운용을 방치할 경...

-

2

미성년자 상속인은 성년이 된 후 스스로 한정승인 할 수 있도록 법 개정

원칙적으로 미성년자는 법률행위를 스스로 할 수 없다. 어떤 법률적 효력을 발생시키는 행위는 부모 등의 법정대리인을 통해서만 가능하다.한정승인이라는 법률행위도 미성년자 스스로 할 수 없고 법정대리인의 대리를 통해서 할...

-

3

미국 기업의 자동화 로봇 주문이 두 자릿수 성장세를 지속하고 있다. 올해 상반기까지 세 분기 연속 역사적 최고치를 기록 중이다. 과거 자동차업종에 집중된 로봇 채택률이 다른 업종으로 확산하는 모습이다.이런 현상이 생...