※한경 마켓PRO 텔레그램을 구독하시면 보다 편리하게 콘텐츠를 편리하게 받아보실 수 있습니다.

독립 리서치와 함께하는 스몰캡 리포트

사진=이랜텍 홈페이지

안녕하세요 독립리서치 밸류파인더 이충헌 대표입니다. 이번 분석 종목은 이랜텍입니다.

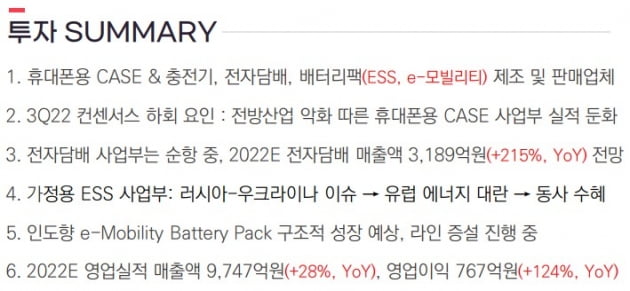

동사는 1982년 설립돼 2002년 코스닥 시장에 상장한 배터리팩(Battery Pack) 및 휴대용 전자 제품 제조 전문업체입니다. 휴대폰용 배터리팩·케이스·충전기를 생산해 삼성전자와 삼성SDI에 공급하고 있으며, 2020년 4분기부터 제조업자개발생산(ODM) 방식으로 릴 솔리드 2.0을 KT&G에 공급하며 궐련형 전자담배사업도 시작했습니다. 올해 1분기부터는 중대형 배터리팩 사업을 확대해 가정용 에너지저장장치(ESS) 제품을 LG전자에, e-Mobility 배터리팩을 LG에너지솔루션에 각각 공급 중입니다.

투자포인트는 다음과 같습니다.

자료=밸류파인더

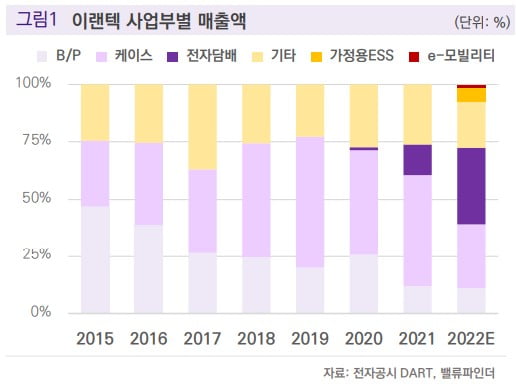

올해 3분기 기준 매출 비중은 휴대폰용 케이스 31.9%, 전자담배 31.0%, 충전기 4.8%, 휴대폰 배터리팩 1.5%, 전동공구 배터리팩 4.1%, 펑션보드 0.8%, 기타 25.9% 등으로 구성돼 있습니다. 삼성전자 및 삼성SDI로부터 발생하는 매출은 전체 57%, KT&G로부터의 매출은 31% 내외를 각각 차지하고 있습니다.

자료=밸류파인더

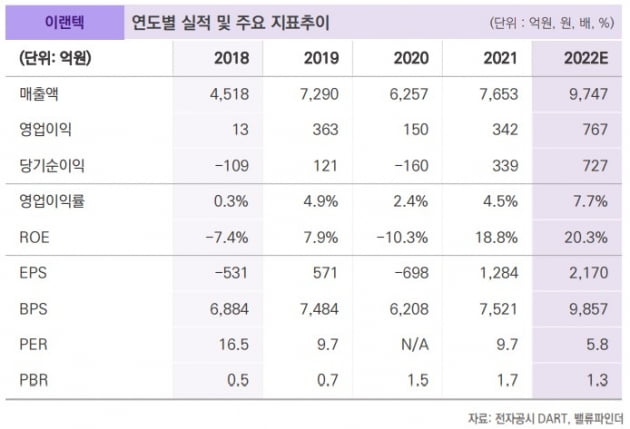

올해 연간 실적 전망치는 매출은 전년 대비 28% 증가한 9747억원, 영업이익은 124% 늘어난 767억원입니다. 전망대로면 사상 최대 실적을 갱신하게 됩니다.

내년에도 전자담배 신제품 출시, ESS 및 e-Mobility 라인 증설 등 신사업 모멘텀이 여전히 유효한 데 따라, 최근 주가 낙폭이 과대했던 데 따른 관심이 필요한 시점이라 판단합니다.

다만 이랜텍의 올해 3분기 영업실적은 매출액은 전년 동기 대비 5.3% 감소한 2354억원, 영업이익은 37.4% 증가한 196억원으로, 매출액이 컨센서스를 19% 밑돌았습니다.

자료=밸류파인더

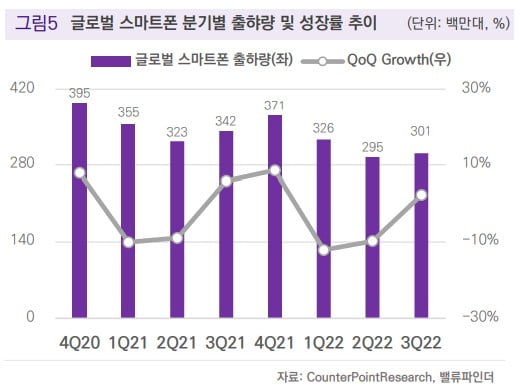

매출이 컨센서스를 하회한 주된 원인은 전방산업 악화에 따른 모바일 부문 실적 둔화입니다. 시장조사업체 카운터포인트 리서치에 따르면 경기침체에 따른 수요 둔화 여파로 3분기 글로벌 스마트폰 출하량은 약 3억100만대로 전년 동기 대비 약 12% 감소했습니다. 이는 각 연도 3분기 기준 2014년 이후 가장 적은 판매 수치입니다. 글로벌 스마트폰 수요 부진이 내년 상반기까지 유지될 것으로 예상돼 이랜텍의 주가 하락 원인 중 하나로 분석되는 모바일 사업부문 실적 둔화도 지속될 전망입니다.

자료=밸류파인더

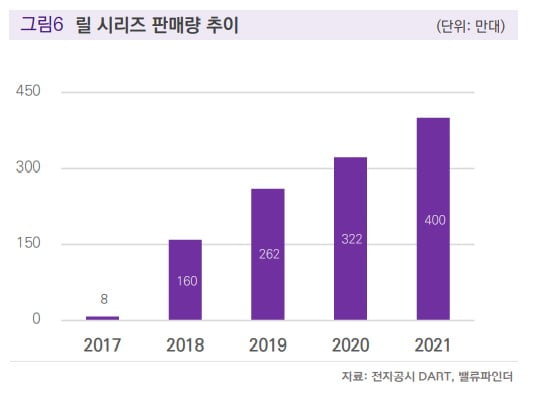

다만 이랜텍의 3분기 영업이익은 전자담배 사업의 호실적 덕분에 성장했습니다. 현재 전자담배 부문 고객사 KT&G는 궐련형 전자담배 해외 진출에 적극적 행보를 보이고 있습니다. 유럽‧중앙아메리카 등으로 시장을 확대해 작년엔 19개국에 ‘릴’을 출시했고, 올해도 보스니아, 레바논, 포르투갈, 라트비아 등으로 매출처를 다변화했습니다. 지금까지 모두 31개국 진출에 성공했죠. 또 KT&G는 내년 1분기 전자담배 신제품 출시를 준비 중입니다.

자료=밸류파인더

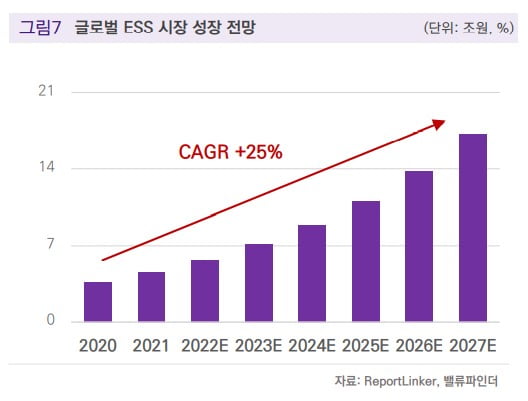

현재 가정용 ESS 시장을 지역별로 보면 유럽은 러시아-우크라이나 전쟁 여파로 수요가 급증하고 있는 상황입니다. 이랜텍은 2020년 3월 일본 및 유럽으로 제품을 공급하는 가정용 ESS 사업을 시작했으며, 작년엔 사업확장을 위해 RCPS(상환전환우선주) 300억원을 발행했습니다. 조달한 자금을 바탕으로 2021년 9월 LG전자로의 가정용 ESS ODM 사업을 위해 동탄 2공장의 2개 라인 중 1개의 증설을 완료했습니다. 올해 5월 첫 출하를 시작으로, 현재 1개 라인을 가동 중이며 전체 생산능력을 매출액으로 환산하면 약 800억원에 달합니다. 지금까지 확보한 공장부지에는 4개 라인까지 구축할 수 있을 것으로 파악됩니다.

자료=밸류파인더

이랜텍은 인도 EPI 법인을 설립해 인도향 E-Mobility 배터리팩 신사업도 진행하고 있습니다. E-Mobility 배터리팩 제품인 MPP2는 LG에너지솔루션을 통해 공급하고 있으며 엔드 유저는 일본 혼다입니다. 혼다는 올해 상반기 인도 삼륜 택시용 배터리 공유 서비스를 시작해, 현재 15개 이상 도시에서 배터리 충전소를 설치하고 인도 현지 업체와 협력체제도 구축했습니다. 전기차의 경우 높은 가격 때문에 인도 소비자들에게 판매하기 쉽지 않고, 크기가 작고 가격이 저렴한 배터리로 작동가능한 이륜차 및 삼륜차 시장이 빠르게 성장할 수 있을 것으로 전망됩니다. 이랜텍 인도 공장의 경우 라인을 4개까지 구축할 수 있으며, 1개 라인을 증설 완료했습니다. 라인당 생산능력의 매출액 환산치는 250억원입니다. 현재 사업 초기 상황이므로 증설이 완료됐을 때는 유의미한 실적 성장이 기대됩니다.

자료=밸류파인더

보고서 원본은 독립리서치 밸류파인더 홈페이지를 참고하시면 자세히 살펴보실 수 있습니다.

※마켓PRO가 제공하는 콘텐츠는 투자판단을 위한 참고자료 입니다. 투자판단의 최종 책임은 정보 이용자에게 있습니다.

!['투자전략 베스트 애널리스트'가 꼽은 내년 국내 증시를 주도할 테마는? [2023년 증시전망①]](https://img.hankyung.com/photo/202212/01.31989761.3.jpg)

![12월 첫째 주, 돈 되는 알짜배기 투자 정보는? [마켓PRO 위클리 리뷰]](https://img.hankyung.com/photo/202212/01.32007529.3.jpg)

![올해 목표가 크게 오른 종목만 담아봤더니…'반전 결말' [마켓PRO]](https://img.hankyung.com/photo/202212/99.29493825.3.jpg)