집값의 최대 80%·4.2억 대출…보금자리론에도 시장은 '냉랭'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

소득요건 완화해 수요자 늘려야

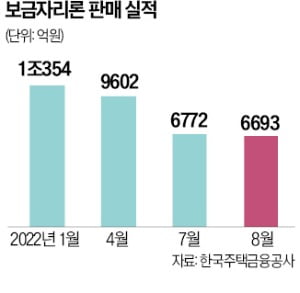

대출 문턱이 낮아졌지만 매수 심리는 회복되지 않고 있다. 금리 상승으로 이자 부담이 커진 데다 집값도 하락하고 있어서다. 지난 1월 1조354억원에 달했던 보금자리론 취급액은 8월 6693억원으로 30% 넘게 줄었다.

소득 요건도 걸림돌로 꼽힌다. 보금자리론 소득 기준은 부부 합산 연소득 7000만원(신혼부부 8500만원) 이하다. 2017년 기준을 마련하고 이듬해 신혼부부 한정으로 요건을 소폭 완화한 뒤 4년 넘게 바뀌지 않고 있다.

소득 기준을 충족하는 가구는 이자를 감당하기 어렵다는 지적도 있다. 합산 연소득 7000만원 부부가 보금자리론으로 최대한도인 4억2000만원을 연 4.55% 금리로 50년간 빌리면 원리금 균등상환으로 갚을 때 월수입의 40%인 177만5838원을 매달 부담해야 한다.

이에 금융당국은 기존 보금자리론보다 주택 가격과 소득 요건을 완화한 ‘특례보금자리론’ 출시를 준비 중이다. 9억원 이하 주택을 장기 고정금리로 구입할 수 있는 적격대출과 6억원 이하 주택의 변동금리 대출을 연 3%대 고정금리로 바꿔주는 안심전환대출을 통합하는 방식이다.

이소현 기자 y2eonlee@hankyung.com

-

1

한국주택금융공사는 생애 최초 주택 구매자가 주택 가격의 80%까지 대출받을 수 있는 ‘생애 최초 주택 구입 보금자리론’을 29일 출시한다.기존 보금자리론은 담보 주택의 소재지와 유형에 따라 담보...

-

2

"집값, 내년 상반기까지 하락할 것"…투자 전문가의 전망

고금리 여파로 내년 상반기에도 주택 가격 하락 흐름이 이어질 것이라는 관측이 나왔다. 한국주택금융공사 28일 서울 소공동 웨스틴조선호텔에서 연 '2022 주택금융 콘퍼런스'에서다.이번 콘퍼런스...

-

3

집값 80%까지 대출…주금공, 생애최초 보금자리론 출시

한국주택금융공사는 29일 생애 최초 주택 구매자가 주택 가격의 80%까지 대출받을 수 있도록 하는 '생애 최초 주택구입 보금자리론'을 출시한다.28일 주금공에 따르면 기존 보금자리론은 담보 주택의 소재...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)