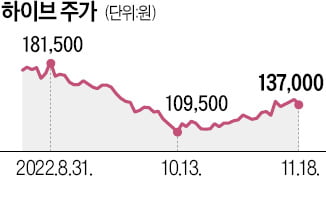

하이브, JYP엔터, 에스엠, 와이지엔터테인먼트 등 엔터 4사의 올해 합산 매출액 추정치는 전년보다 34% 증가한 3조3000억원이다. 하지만 이들의 시가총액은 11월 말 기준, 연초 대비 44% 하락했다.

이혜인 유안타증권 연구원은 "업황은 좋았지만 BTS 입대 이슈, 에스엠 지분 관련 문제 등 리스크 요인이 있었다"며 "업황이 주가에 반영되지 못했다"고 설명했다.

내년 엔터 4사에서 데뷔를 예고한 그룹은 총 11팀이다. 이 연구원은 "내년부터 5세대로 불릴 보이 그룹들이 대거 등장할 것"이라며 "아이돌 세대교체가 본격화할 것"이라고 내다봤다. 그러면서 "2020년 이후 데뷔한 그룹은 데뷔 초부터 폭발적인 음반 판매량을 기록했다"며 "최근 2년간 전 세계적으로 케이팝(K-POP) 팬이 유입돼 해외 팬이 음반을 많이 구매한 덕"이라고 말했다.

유안타증권은 엔터 4사의 내년 합산 영업이익을 전년보다 17% 증가한 5787억원으로 전망했다. 특히 JYP엔터는 내년 투어와 기획상품 매출이 많이 증가할 것이라고 예상했다.

이 연구원은 JYP엔터에 대해 "트와이스 재계약 문제가 해결되며 불안 요인이 제거됐다"며 "내년 데뷔 예정 신인 라인업이 가장 많아 팬덤의 규모가 크게 증가할 것"이라고 예상했다. 이어 "내년 JYP엔터의 연간 매출액과 영업 이익 모두 30% 이상 증가할 것"이라고 덧붙였다.

진영기 한경닷컴 기자 young71@hankyung.com