저축은행 7곳 3분기 순이익, 20% 넘게 '뚝'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

4위 페퍼저축銀, 46.7% 급감

BIS비율 등 건전성지표 악화

한국은행에 따르면 지난 9월 말 기준 저축은행의 수신금리 인상률은 전년 동기 대비 59%에 달했지만 대출금리 상승률은 16%에 그쳤다. 중·저신용자가 주고객인 저축은행은 원래도 고금리 대출이 많아 대출금리 인상이 더딘 데다 작년부터는 법정 최고금리도 연 20%로 낮아져 저신용자 대출이 더 어려워졌다.

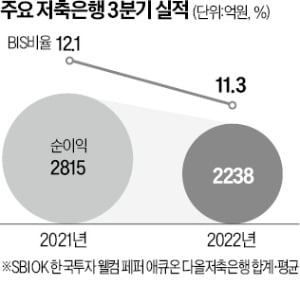

저축은행의 자산 건전성도 일제히 악화했다. 7개사의 국제결제은행(BIS) 자기자본비율은 11.3%로 1년 전(12.1%)보다 0.8%포인트 하락했고, 고정이하여신비율은 3.6%에서 3.8%로 올랐다. 이자 부담이 높아진 대출자들의 연체 우려가 커진 데다 부동산 시장 침체 속 관련 대출의 부실 위험도 확대됐다. 부동산 대출 비중이 높은 한국투자저축은행은 3분기 BIS 비율이 9.77%까지 떨어졌다.

빈난새 기자 binthere@hankyung.com

-

1

자고 나면 오르던 '예금 금리'…은근 슬쩍 내려간 이유 [빈난새의 한입금융]

자고 나면 오르던 은행 예금 금리가 주춤하고 있습니다. 이달 중순만 해도 연 5%를 넘어섰던 시중은행 예금 금리는 일주일 전 한국은행의 기준금리 인상에도 오히려 다시 내려가는 추세입니다. 한동안 한은이 기준금리를 올...

![자고 나면 오르던 '예금 금리'…은근 슬쩍 내려간 이유 [빈난새의 한입금융]](https://img.hankyung.com/photo/202211/ZA.31820983.3.jpg)

-

2

저축은행업계가 창립 50주년을 맞아 11월 23일을 ‘저축은행 사회공헌활동의 날’로 정하고 봉사활동을 했다. 중앙회는 그린워킹 기부챌린지를 통해 모은 기부금 5000만원을 푸르메재단에 전달했다....

-

3

돈 급한 보험사, 두달간 채권 5兆 팔아…캐피털債 금리는 3배 '껑충'

은행 예금과 초우량 채권 등 안전자산으로의 자금 쏠림이 장기화하면서 보험 증권 캐피털 등 제2금융권이 유동성 관리에 어려움을 겪고 있다. 채권시장의 ‘큰손’ 보험사들은 채권을 사들이기는커녕 두 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)