감사인 등록제 도입 후…회계법인 '부익부 빈익빈'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

40개 회계법인만 상장사 감사

도입 3년 간 교체 없는 '카르텔'

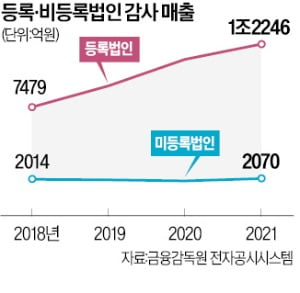

등록·비등록 매출격차 날로 커져

제도 시행 전인 2018년엔 이들 등록 법인 40곳의 매출 총액은 7479억원이었고, 나머지 회계법인 143곳의 매출은 2014억원이었다. 제도 도입 이후 3년 새 등록과 비등록 법인 간 매출 격차가 배 수준으로 벌어진 것이다. 회계업계에서 “감사인 등록제 시행 이후 회계법인의 ‘부익부 빈익빈’ 현상이 강해지고 있다”는 불만이 나오는 이유다.

일각에서는 감사인 등록제가 “공인회계사 인력 낭비를 심하게 만드는 요인이 되고 있다”는 지적도 나온다. 미등록 회계법인에 근무하는 회계사들은 상장사에 적용되는 국제회계기준(IFRS) 감사 업무를 할 수 없고 비상장법인에 적용되는 한국일반회계기준(K-GAAP) 감사 업무만 담당해야 해서다. 작년 말 기준 미등록 법인에 소속된 공인회계사는 3200명에 달한다. 등록 법인 소속 회계사 1만627명의 30% 수준이다.

감사인 등록제는 인력과 물적 설비 등이 일정 수준 이상인 회계법인에만 상장사 외부감사를 맡을 권한을 주는 제도다. 상장사들에 대한 감사 품질을 향상하기 위해서다. 회계사 40인 이상 보유, 대표이사 경력기간 10년 이상, 품질관리담당이사 경력기간 7년 이상 등이 정량적 요건이다. 합리적 급여 체계, 지배구조 건전성, 의사결정의 투명성 등 정성적 요소도 반영된다.

하지만 제도 도입 후 40개 등록법인이 확정된 뒤 퇴출·진입이 전무한 것은 문제라는 지적이 나온다. 2019년 말 2198개였던 상장사가 올해 6월 말 2353개로 7.0% 증가했음에도 이들을 감사할 수 있는 회계법인은 40개로 한정돼 있기 때문이다.

한 공인회계사는 “감사 대상은 증가하는데 감사할 수 있는 회계법인은 고정돼 있다보니 인력 부족 등으로 상장사 회계감사 품질이 구조적으로 약화될 수밖에 없는 상황”이라며 “상장사가 늘어난 것에 비례해 등록 법인도 증가해야 양적으로 감사 품질을 맞출 수 있다”고 말했다. 정도진 중앙대 경영학과 교수는 “이미 등록된 회계법인이라도 감사 품질이 떨어지거나 훼손될 가능성이 크면 등록을 폐지하고 자격을 갖춘 회계법인들의 신규 등록을 촉진해 경쟁을 유도할 수 있는 제도 개선이 필요하다”고 말했다.

이동훈 기자 leedh@hankyung.com

-

1

"불법 공매도 법인·개인 공개"…금융위, 불공정거래 제재 강화

금융위원회는 불법 공매도 등 자본시장 불공정거래 규제를 위반한 개인 및 법인을 공개하기로 했다고 1일 발표했다. 그동안 금융당국은 증권선물위원회 의결 정보 등을 통해 불공정거래 규제 위반 내용을 공개했지만, 제재 조...

-

2

"불법 공매도 업체 밝힌다"…금융위, 불공정거래 규제 위반자 공개 추진

금융위원회는 불법 공매도 등 자본시장 불공정거래 규제를 위반한 개인이나 법인을 공개하기로 했다고 1일 밝혔다.그동안 금융당국은 증권선물위원회 의결 정보 등을 통해 불공정거래 규제 위반 내용을 공개하면서도 제재 조치 ...

-

3

‘현금 부자’ 삼성전자는 왜 12조원 넘는 단기차입금을 보유했을까. 암호화폐 거래소 빗썸은 어떻게 매출보다 큰 당기순이익을 올렸을까?2018년 출간한 회계 분야 베스트셀러 <하마터면 회계를 모르...

![[신간] 하마터면 또 회계를 모르고 일할 뻔했다!](https://img.hankyung.com/photo/202212/01.31990356.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)