기준금리 올랐는데 예금은 1%P '싹둑'…금융시장 흔드는 '新관치'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

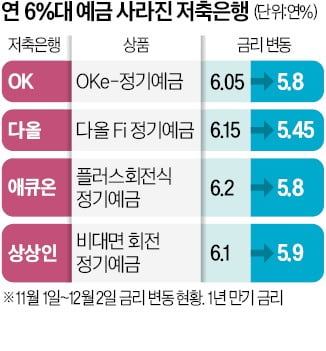

저축은행도 예금금리 인하

물가 뛰는데 예금금리 역주행

실질금리 마이너스 상태 지속

은행에 돈 넣어도 손해보는 셈

○시장금리 왜곡 우려 커져

금융당국이 개별 금융회사들의 대출금리 모니터링을 통해 대출금리 인하를 압박하려는 점도 논란거리다. 대출금리 인상은 전체 가계대출의 70%를 차지하는 변동금리 대출의 지표금리인 코픽스(COFIX·자금조달비용지수)가 상승한 게 가장 큰 영향을 미쳤다. 10월 코픽스(신규 취급액 기준)는 3.98%로 사상 최고치를 기록했다. 금융권 관계자는 “시장금리를 거스르는 대출금리 인하는 은행의 정상적인 영업을 방해해 주주들의 이익을 침해하는 것은 물론 금융시장 왜곡을 초래할 것”이라고 지적했다.

○‘돈맥경화·가계부채’ 고육지책

금융당국이 예금·대출금리 인상 억제 카드를 꺼내든 것은 은행권으로의 자금 쏠림은 막으면서 동시에 가계부채를 관리해야 하는 고육지책이라는 시각도 있다. 10월 은행 정기예금 잔액은 931조6000억원으로 9월보다 56조2000억원이나 불었다. 역대 최대 증가폭이다. 높은 이자를 주는 고금리 예금이 늘어날수록 은행의 자금조달 비용은 증가한다. 은행 고금리 예금 증가→코픽스 인상→대출금리 상승으로 이어지는 악순환을 제어할 필요가 있다는 게 당국의 판단이다.김보형/빈난새 기자 kph21c@hankyung.com

-

1

5대 지주계열 부동산PF '요주의' 대출 72% 늘었다

부동산 시장 위축이 장기화되면서, 금융권의 부동산 프로젝트파이낸싱(PF)대출 부실 우려 역시 커지고 있습니다. 실제 비교적 안정적인 평가를 받아왔던 금융지주계열 저축은행의 PF대출 건전성도 올 3분기 더욱 악화된 것...

-

2

이석준 전 국무조정실장(63·사진)이 내년부터 2년간 자산 550조원 규모의 농협금융지주를 이끌 7대 회장으로 12일 선임됐다. 농협금융은 9년 만의 내부 출신 회장인 손병환 회장(60) 후임으로 다시 ...

-

3

월스트리트 투자자 사이에서 내년에 인플레이션이 진정되면서 미국 경기가 연착륙할 것이라는 기대가 커지고 있다. 다만 금리 인하로 돌아서는 시점은 2024년이 될 가능성이 높다는 관측이 나온다.11일(현지시간) 월스트리...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)