'5억짜리 집 2채' 똑같은데…누군 종부세 한푼 안내고, 누군 301만원

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이사 목적으로 산 일시적 2주택

1주택자로 간주돼 종부세 줄어

부부 공동명의 땐 셈법 더 복잡

지분·납세자 따라 세액 '제각각'

상속·지방주택도 혜택 여부 갈려

납세자들 "대체 뭔 소린지" 혼란

稅부담 줄일 특례 신청은 33%뿐

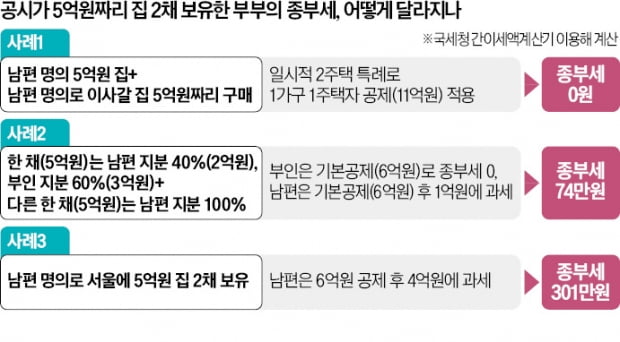

0원 VS 300만원, ‘고무줄 종부세’

이 특례가 적용되면 1가구 1주택자로 간주돼 기본공제액이 6억원에서 11억원으로 높아질 뿐 아니라 종부세율도 다주택자에게 적용되는 1.2~6.0%의 중과세율 대신 0.6~3.0%의 일반세율이 적용돼 종부세 부담이 줄어든다.

하지만 이런 특례 적용을 못 받는 상태에서 부부 중 한 명이 서울에서 5억원짜리 주택 2채를 보유하고 있다면 ‘조정지역 2주택자’로 분류돼 기본공제액이 6억원에 그치고, 나머지 4억원에 대해선 중과세율이 적용돼 301만원의 세금을 내야 한다.

이 경우 부인은 기본공제(6억원)를 받아 종부세를 내지 않지만, 남편은 2억원 집과 5억원 집 두 채를 가진 2주택자로 분류돼 6억원의 기본공제 후 남은 1억원에 대해 약 74만원의 종부세를 내야 한다.

만약 두 집 모두 부부 공동명의이고 두 집 모두 부인 지분이 더 높다면 납세 의무자인 부인의 나이와 보유 기간에 따라 종부세가 또 달라진다. 이처럼 재산가액이 10억원으로 같더라도 상황에 따라 종부세가 0~301만원으로 달라지는 것이다.

특례신청 안 하면 세 부담 커져

지방저가주택과 상속주택 특례도 종부세에 영향을 미친다. 예컨대 상속주택 소재지와 공시가에 따라 특례 가능 기간이 다르다. 수도권 등 도시지역에선 6억원 초과 주택, 지방에선 3억원 초과 주택의 경우 상속 후 5년간만 특례를 받을 수 있다. 또 1가구 3주택자 이상은 일시적 2주택 특례와 지방저가주택 특례는 못 받고 상속주택특례만 받을 수 있다.본지가 따져 보니 이런저런 특례를 받느냐, 못 받느냐 등에 따른 ‘종부세 경우의 수’가 150개를 넘는다. 종부세 대상자들이 국세청으로부터 고지서를 받고 ‘왜 나는 세금이 더 나왔느냐’고 따지거나, 세무서 직원의 설명을 듣고도 ‘도무지 이해할 수 없다’고 하소연하는 이유다.

강진규 기자 josep@hankyung.com

-

1

증여로 무장한 20대 이하 '금수저' 7만명…1년 만에 2배 늘었다

지난해 토지·건물·금융자산 등을 물려받아 증여세 납부 대상이 된 20대 이하 '금수저'가 약 7만명에 달하는 것으로 나타났다. 2년 전에 비해 2배 증가했는데, 종합부동산세(종...

-

2

조정지역 2주택 종부세 중과 배제…3주택도 12억까진 일반세율

여야가 종합부동산세제에서 중과세율을 적용하는 다주택자 범위를 줄이기로 했다. 그간 중과세율이 적용됐던 조정대상지역 2주택자는 일반세율을 적용받게 됐다.12일 국회와 정부 당국에 따르면 여야는 종부세법 개정안 대부분 ...

-

3

조정대상 빠진 대전 2주택…올해 종부세 중과, 내년엔 일반세율

대전에 주택을 두 채 보유한 A씨는 최근 종합부동산세 고지서를 받고 고개를 갸웃거렸다. 분명 석 달 전 대전이 조정대상지역에서 제외됐다는 신문기사를 본 기억이 나는데, 여전히 중과세율(3주택 이상 소유자 및 조정대상...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)