"포스코홀딩스, 신성장 동력 가장 돋보여…목표가↑"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

안회수 이베스트투자증권 연구원은 5일 "올 4분기부터 영업이익 회복이 서서히 진행될 것"이라며 "원재료 투입가 본격 하락으로 롤마진이 개선되고 포항제철소 복구 진행이 계획대로 진행됨에 따라 내년 1분기부터 생산 및 판매량 회복이 기대된다"고 말했다.

포스코홀딩스의 리튬사업은 광석형, 염호형으로 분류된다. 광석형은 2.76% 지분을 인수한 호주 리튬광산기업 필바라 미네랄스로부터 스포듀민 정광을 공급받아 우리나라 광양 수산화리튬 공장에서 제련하며 내년 준공 예정이다.

리튬공장 준공 후 램프업과 고객사들과 품질인증을 거쳐 양산하기까지 일반적으로 12~18개월의 기간이 걸린다. 따라서 2025년에는 광석형 1단계에서, 2026년에는 염호형 1단계에서 본격적으로 매출 발생이 시작될 것이라는 게 안 연구원의 분석이다.

안 연구원은 "본업은 아직 중국 부동산 및 인프라 정책 효과가 나타나기까지 시차는 필요하겠으나 동사의 리튬 사업은 기업가치 재평가와 주가 지지에 확실한 근거가 될 것"이라며 "기존사업은 친환경 철강 소재로 부가가치를 높이고 리튬/니켈 원료 외에도 리사이클링, 차세대 전지 소재 등 사업 포트폴리오 다각화를 준비 중"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

"포스코홀딩스, 리튬 생산능력·가치 반영…목표가↑"-한국

한국투자증권은 2일 포스코(POSCO)홀딩스에 대해 리튬의 가치가 주가 상승을 견인할 것이라며 투자의견은 '매수'를 유지하고 목표주가는 32만원에서 40만원으로 25% 상향했다. 최문선 한국투...

-

2

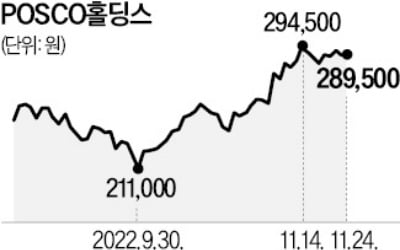

포스코홀딩스 주가가 두 달 새 40% 가까이 급등했다. 철강주에서 벗어나 2차전지 관련주로 변신하면서 기업 가치를 재평가받은 덕분이다. 전문가들은 리튬 생산 실적이 가시화되는 내년부터 주가가 본격적으로 추가 상승할 ...

-

3

철강주→리튬주로 변신한 포스코홀딩스 주가 40%↑…"내년 기업가치 부각 본격화"

철강주에서 리튬주로 변신한 포스코홀딩스가 기업 가치를 재평가 받으며 두달새 40% 가까이 급등했다. 전문가들은 리튬 생산 실적이 가시화되는 내년부터 주가가 본격적으로 추가 상승할 수 있다고 내다봤다. &nb...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)