[마켓PRO] 연말정산 미리 계산해 보고 대안을 세워볼 시기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김연태 삼성증권 랩운용팀장

![[마켓PRO] 연말정산 미리 계산해 보고 대안을 세워볼 시기](https://img.hankyung.com/photo/202212/01.32035018.1.jpg)

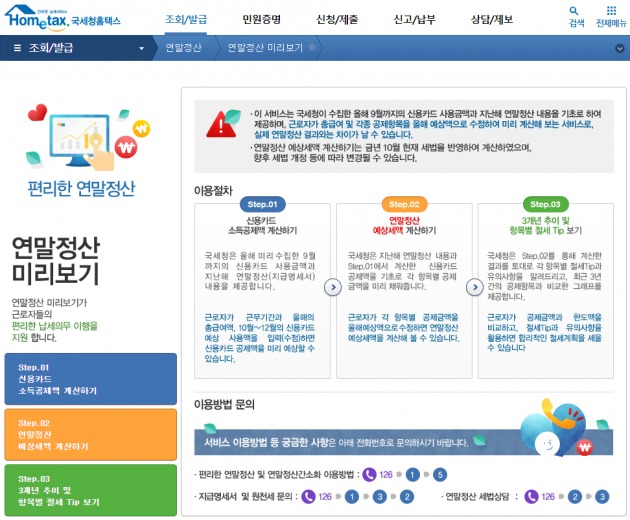

국세청은 홈택스를 통해서 연말 정산 금액을 미리 예상해 볼 수 있는 시스템을 오픈하였는데, '홈텍스-조회/발급 화면'에서 "연말정산 미리보기"를 통해서 예상 세액을 계산해 볼 수 있다.

또한 부양가족 추가/삭제등도 가능하며, 연금, 보험, 주택마련저축 등 각종 소득공제 항목별로 소득공제 한도별로 소진 현황을 알 수 있어서 추가적인 공제를 받기 위한 대책을 수립할 수 있다.

현실적으로 소득공제를 더 받기 위해 신용카드를 더 쓴다는 것도 무리이고, 소득 공제율이 신용카드에 비해 높은 체크카드를 사용하는 것이 유리하나 이 역시 다양한 신용카드 혜택을 포기하면서 사용하기에도 피부에 와 닿는 대안은 아닐 것이다.

가장 현실적인 대안은 연금저축, 퇴직연금(IRP) 등 활용하기

상기의 세제 혜택 상품은 일시납으로 가입이 가능하므로 12월에도 활용 가능한 유용한 수단이다.

맞벌이 부부는 공제 항목을 배분하자

개인연금은 총급여 5500만원 기준으로 급여가 낮은 쪽의 공제율이 더 높지만, 양쪽 다 공제를 받을 수 있으므로 여유가 있다면 각각 활용하는 것이 바람직하다.

싱글족은 가족을 활용하자

부모님이 60세 미만이면서 소득이 없는 경우, 의료비/신용카드/기부금 항목에서 공제를 받을 수 있다.(소득이 있는 경우 의료비 항목만 공제)

소득이 없는 대학생 형제가 있는 경우 교육비/의료비/기부금 항목을 공제 받을 수 있으며, 조부모님이 소득이 없고 다른 가족이 공제를 받지 않는다면 기본공제를 포함하여 다양한 항목에서 공제를 받을 수 있다.

이 외에 중고차 구매 시 차량 가격의 10%에 대해서 소득공제를 받을 수 있으며, 일반적으로 인적 공제를 받는 경우 가장 많이 틀리는 항목 중 하나가 부동산/해외 주식 양도 차액이 발생하는 경우이다.

배우자가 소득이 없어서 기본 공제를 무심코 매년 받고 있는 경우가 많은데, 부동산 등 양도소득금액이 100만원이 넘으면 해당 년도에는 인적 공제를 받으면 안된다. (거래 금액 9억 이하이면서 1세대 1주택 비과세 대상은 제외)

-

1

'투자전략 베스트 애널리스트'가 꼽은 내년 국내 증시를 주도할 테마는? [2023년 증시전망①]

증권가 어벤져스가 처음으로 뭉쳤다!한국경제신문이 새로운 강세장을 준비하는 투자자들을 위해 '베스트 애널리스트와 함께 하는 2023년 주식시장 전망'을 주제로 '한경 마켓PRO 투자스쿨'을...

!['투자전략 베스트 애널리스트'가 꼽은 내년 국내 증시를 주도할 테마는? [2023년 증시전망①]](https://img.hankyung.com/photo/202212/01.31989761.3.jpg)

-

2

12월 첫째 주, 돈 되는 알짜배기 투자 정보는? [마켓PRO 위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![12월 첫째 주, 돈 되는 알짜배기 투자 정보는? [마켓PRO 위클리 리뷰]](https://img.hankyung.com/photo/202212/01.32007529.3.jpg)

-

3

올해 목표가 크게 오른 종목만 담아봤더니…'반전 결말' [마켓PRO]

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다.한경우의 퀀트 포커스목표가 상향폭 상위 20개로 구성한 포트폴리오최근 1년 중 3개 분기 동안 코스피 수익률 밑돌...

![올해 목표가 크게 오른 종목만 담아봤더니…'반전 결말' [마켓PRO]](https://img.hankyung.com/photo/202212/99.29493825.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)