박스권 맴도는 車부품주…4분기 실적 시즌만 쳐다본다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전문가 "깜짝 실적이 반등 신호탄"

5일 현대모비스는 2.11% 내린 20만9000원에 거래를 마쳤다. 최근 한 달 동안 5.43% 하락하며 부진한 흐름을 보이고 있다. 같은 기간 HL만도(-9.59%) 현대위아(-6.53%) 등도 약세를 보였다. 내년 경기 둔화로 자동차 판매량이 감소할 것이라는 우려가 영향을 미친 것으로 분석된다.

증권가에서는 자동차 부품주가 올 4분기 실적 개선에 힘입어 상승세에 접어들 것이라는 전망이 나온다. 재료값과 운송비 등 비용 부담이 줄었다는 판단에서다. 주요 원재료인 알루미늄 가격은 전 분기 대비 15% 하락했다. 상하이컨테이너운임지수(SCFI)는 지난 2일 1171.36을 기록하며 연고점(5109.6)과 비교해 77% 급감했다.

유지웅 다올투자증권 연구원은 “일반적으로 자동차 부품업체는 매출원가 비중이 90%에 달해 비용이 실적에 미치는 영향이 매우 크다”고 설명했다.

원·달러 환율 하락이 실적에 미치는 영향도 제한적이라는 분석이다. 부품업체는 수출 물량에 대해 환 헤지가 설정돼 있기 때문이다. 자동차 부품주의 밸류에이션(실적 대비 주가 수준) 매력도 크게 높아졌다. 하나증권에 따르면 자동차 부품업종의 12개월 선행 주가수익비율(PER)은 9.1배다. 5년 평균(12.4배)과 비교해 26.6% 낮아졌다.

다올투자증권은 현대모비스와 한온시스템을 최선호주로 꼽았다. 유 연구원은“내년 현대모비스의 전동화 사업부문과 한온시스템의 친환경차(xEV) 부문 매출은 올해보다 각각 47%, 34% 증가하며 성장을 주도할 것”이라고 했다.

서형교 기자 seogyo@hankyung.com

-

1

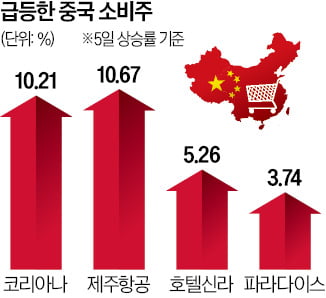

中 관광객 드디어 몰려오나…화장품·카지노株 일제히 급등

화장품과 면세점, 카지노, 여행, 항공 등 중국 소비 관련주가 일제히 강세를 나타냈다. 중국의 코로나19 방역 정책이 크게 완화되면서다. 증권가에서는 중국이 내년 3월 전후로 점진적인 ‘위드 코로나(일상 ...

-

2

지난 10년간 삼성전자와 SK하이닉스 주가는 같은 방향으로 움직였다. 반도체 업황이 좋을 때 같이 오르고 업황이 꺾이면 함께 떨어졌다. 최근 들어선 딴판이다. 반대 방향으로 움직이고 있다. 반도체 업황 회복 이후 S...

-

3

한국전력의 주가 반등세에도 증권사들이 목표주가를 일제히 하향하고 있다. 한전의 대규모 적자를 해소하기 위해 정부가 내놓은 정책들이 큰 효과를 거두지 못할 것이란 예상 때문이다.5일 한전은 전날과 같은 1만9900원에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)