연내 상장을 추진하는 진단업체 바이오노트의 기업가치 산정을 놓고 논란이 일고 있다. 엔데믹(풍토병)에 접어들었는데도 코로나19로 높아진 몸값을 기업가치에 그대로 반영해서다.

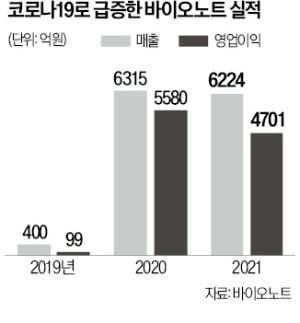

6일 업계에 따르면 바이오노트는 올 3분기 누적 매출 4569억원 가운데 약 89%인 4057억원을 바이오콘텐츠 사업에서 올렸다. 코로나19 등 신속항원 진단키트 반제품을 공급하는 사업이다. 팬데믹 이전엔 연매출이 80억원 안팎이던 사업이다.

코로나19로 매출이 급증한 덕분에 본업인 동물용 진단사업을 포함한 전체 기업가치는 3조5887억원으로 평가됐다. 동종업계 기업 10곳이 현재 시장에서 평가받는 기업가치를 감안한 결과다. 주당 가치는 3만4284원으로 나왔고 할인율을 적용한 최종 희망 공모가는 1만8000~2만2000원을 제시했다.

전문가들은 코로나19 엔데믹 전환에 따른 매출 감소 전망이 기업가치에 제대로 반영되지 않았다고 지적했다. 비교 대상 기업도 코로나19 덕분에 실적이 비정상적으로 급증한 곳들이다. 큰 폭의 할인율을 적용해서라도 이런 부분을 반영해야 했다는 지적이 나오는 배경이다. 한 애널리스트는 “코로나19 매출은 100년에 한 번 올 법한 특수한 상황에서 나온 매출”이라며 “이를 바탕으로 기계적으로 기업가치를 매기는 건 위험하다”고 했다.

매출의 대부분이 관계사와의 내부 거래라는 것도 논란이다. 바이오노트가 올 들어 3분기까지 올린 매출의 81.9%는 이 회사가 2대 주주로 있는 에스디바이오센서와의 거래로 발생했다. 2020년에는 이 비중이 91.1%에 달했다. 바이오노트가 2020년 88.4%, 지난해 75.5%의 높은 영업이익률을 거둔 데는 이런 배경이 작용했을 것이라는 지적이 나온다.

바이오노트가 상장되면 일부 벤처캐피털은 높은 수익을 거두게 될 전망이다. 인터베스트는 2017년과 2019년 주당 1500원과 3000원에 바이오노트에 투자했다. 브릭인베스트먼트도 주당 3000원에 투자했다.

![엔데믹인데…'나만의 닥터' 조용한 성장세 보이는 이유 [허란의 VC 투자노트]](https://img.hankyung.com/photo/202212/01.32048978.3.jpg)

![[한경 오늘의 운세] 2025년 1월 30일 오늘의 띠별 운세](https://img.hankyung.com/photo/202501/01.37643756.3.jpg)