동사는 1978년 설립, 1996년 코스닥 시장에 상장한 설비업계 배관 시공 국내 M/S 1위(202 0년 기준 2.9%)업체입니다.

투자포인트는 다음과 같습니다.

1차 배관(메인 배관, 서브 메인 배관)은 전반적인 배관을 의미합니다. 2차 배관(Hook-up 배관)은 1차 배관의 밸브 혹은 덕트에서 장비(스크러버, 펌프 등)로 연결하는 배관을 뜻합니다. 동사는 최근 1차 배관 대비 마진율이 좋은 2차 배관 매출비중이 확대되고 있습니다. 주요 고객사는 삼성그룹(삼성물산, 삼성전자 등), SK하이닉스, 대림산업, SK에코플랜트, 두산중공업, 코오롱글로벌 등 30여개 국내 Top-tier 종합건설사(그림4, 5 참고)입니다.

동사 주요 제품은 덕트와 PSP(PermaShield Pipe) 제품 등입니다. 덕트는 공기가 순환하는 통로 설비이며, PSP는 강산, 강알칼리성 화학물질 및 가연성 화학 가스와 관련된 배기용 시스템 으로 덕트 내부를 특수 코팅한 제품입니다. 주로 반도체·디스플레이 등 하이테크 분야에 적용됩니다. 덕트는 현재까지 자체 시설을 갖추고 있고 누적 1,263만헤배(755만장)이상 생산했습니다. 동사는 자체 생산한 제품을 통해 시공에 참여하는 경쟁력 및 강점을 보유하고 있습니다.

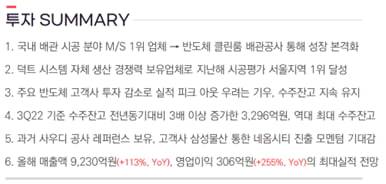

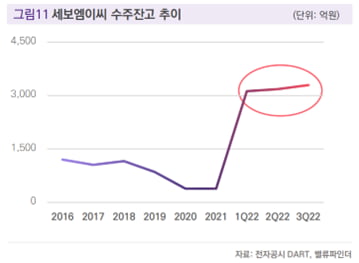

동사는 3Q22기준 수주잔고는 3,296억원(+207%, YoY)으로 역대 최대인 상황입니다. 진행률에 따라 매출을 인식해 3개 분기만에 역대 연간 최대실적을 경신했음에도 불구하고 수주잔고가 견조히 유지되고 있습니다. 실적에 반영됨에도 불구하고 수주가 계속 들어온다는 뜻입니다.

동사는 2017년 SK건설(現 SK에코플랜트)을 통해 사우디 KAPSAR R&C Complex(킹압둘라 석구연구복합단지) PJT 공사에 참여한 레퍼런스를 보유하고 있습니다. KAPSAR은 에너지에 관한 연구 등을 진행하는 사우디 주요 싱크탱크(think tank)입니다. SK건설은 사우디 KAPSAR의 주거 및 커뮤니티 시설 신축공사를 수주했었고 동사는 해당 프로젝트 설비 공사에 참여했습니다. 해당 경험을 바탕으로 사우디 진입에 제반 여건을 확보한 것으로 파악됩니다.

![내년 투자 매력 뚝↓…운송 베스트애널 "현금 두둑히 갖춘 이 기업에 주목해라" [2023년 증시전망⑧]](https://img.hankyung.com/photo/202212/01.32101451.3.jpg)

![베스트 애널리스트의 내년 철강·화학 업종 투자 키워드? [2023년 증시전망⑦]](https://img.hankyung.com/photo/202212/99.18405080.3.jpg)

![베스트 애널리스트가 꼽은 내년 고물가 속 담아야 할 음식료·소비재株는? [2023년 증시전망⑥]](https://img.hankyung.com/photo/202212/AA.30218840.3.jpg)