"오스테오닉, 해외 고성장으로 실적 개선 본격화"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

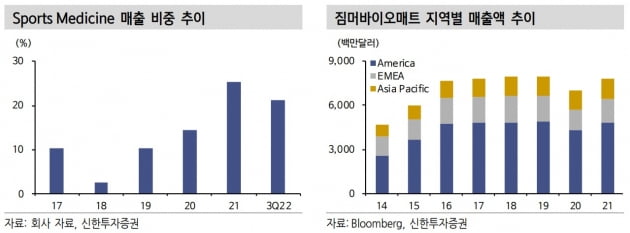

이병화 연구원은 "글로벌 의료기기 기업 짐머바이오매트를 통한 해외 매출 고성장이 기대된다"며 "정형외과용 관절보존 제품을 올 4분기부터 짐머바이오메트에 공급한다"고 말했다. 유럽을 중심으로 한 해외 매출의 빠른 성장을 예상했다. 고부가가치 제품의 해외 매출 증가 시 수익성 개선이 빠르게 확인될 것이란 판단이다.

2022년 매출은 전년 대비 19% 증가한 185억원, 영업이익은 154% 늘어난 15억원으로 추정했다. 올해 상반기에는 영업적자를 기록했지만, 하반기 실적 개선을 예상했다. 감염병 대유행 이후 정형외과 수술의 정상화 추세도 긍정적으로 봤다. 고마진 생체 소재 제품의 판매 본격화로 작년 대비 4%포인트 높은 영업이익률을 추산했다.

이 연구원은 "짐머바이오매트를 통한 해외 매출은 내년부터 성장세가 확연할 것"이라며 "짐머바이오매트의 글로벌 네트워크와 외과 수술 정상화 추세의 긍정적 효과가 맞물릴 것"이라고 예상했다. 협력사를 통한 수출 확대 가능성이 높다고 했다. 2023년 매출과 영업이익은 각각 257억원과 30억원으로 전망했다.

-

1

지노바이오·삼성서울병원, CTC 기반 유방암 예후예측 연구 공개

젠큐릭스는 자회사 지노바이오와 삼성서울병원의 최윤라·박연희 교수팀이 순환종양세포(CTC) 분석기기를 이용한 새로운 유방암 예후예측 연구결과를 샌안토니오 유방암 심포지움(SABCS)에서 공개했다고 15일 ...

-

2

뷰노, AI 안저 판독 솔루션 태국 의료기기 인증 획득

뷰노는 인공지능(AI) 기반 안저 판독 솔루션 ‘뷰노메드 펀더스 AI’가 태국 식약청(Thailand FDA)으로부터 의료기기 인증을 획득했다고 15일 밝혔다. 이번 인증으로 뷰노는 태...

-

3

루닛 인사이트 CXR, 교도소 내 결핵 검진서 성능 입증

루닛은 흉부 엑스레이 인공지능(AI) 영상분석 솔루션 ‘루닛 인사이트 CXR’을 교도소 수감자에 적용한 결과, 세계보건기구(WHO)의 결핵 검진 성능기준에 부합했다고 15일 밝혔다.이번 연구는 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)