한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO]목표가 줄하향에도 오히려 튀어 오른 CJ ENM 왜?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

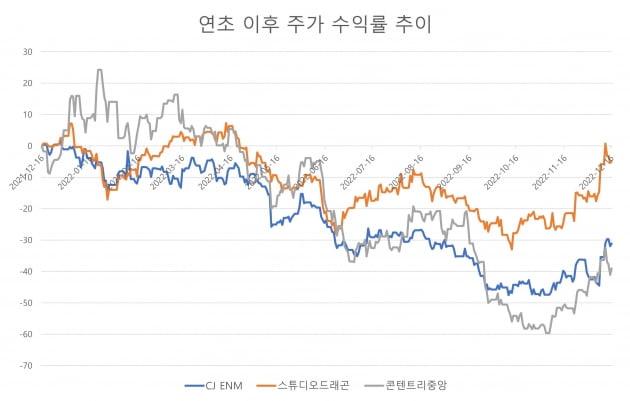

한한령 해제 기대감에 일주일새 24%↑

3분기 ‘어닝 쇼크’ 발표 이후에도 한달간 랠리

증권가는 콘텐츠 투자 따른 실적 부진 장기화 우려

투자자는 투자 성과 가시화에 베팅

그런데 이번 CJ ENM의 주가 급등으로 안도의 한숨을 내쉬는 사람이 주주들 뿐만은 아닐 것 같습니다. 3분기 실적발표 이후 CJ ENM에 대한 목표주가를 깎았다가, 지난달 내내 이어진 주가 랠리에 머쓱해졌을 법한 증권사 애널리스트들에게도 한한령 해제 가능성의 부상은 반가운 소식일 겁니다. 주가 상승을 설명할 새로운 재료가 나왔으니까요.

지난달 말부터 한한령 해제 기대감이 부상하기 전까지의 조정으로 대부분의 상승분을 반납하긴 했지만, CJ ENM 주가는 지난달에도 랠리를 펼쳤습니다. 3분기 실적 발표 직전인 지난달 7일부터 상승세가 시작됐죠.

호실적을 발표한 건 아니었습니다. CJ ENM의 지난 3분기 영업이익은 전년 동기 대비 70.9% 감소한 255억원으로, 컨센서스인 513억원의 절반에도 미치지 못하는 ‘어닝 쇼크’였습니다.

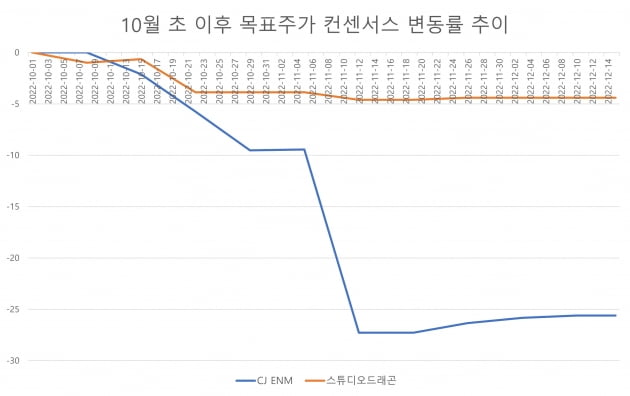

어닝 쇼크에 더해 CJ ENM이 올해 영업이익 가이던스(자체 전망치)를 기존 대비 43% 낮춘 1550억원으로 제시하자 증권가는 잇따라 목표주가를 깎아내렸습니다. 16일 에프앤가이드에 집계된 CJ ENM의 목표주가 컨센서스(증권가 전망치 평균)는 10만5533원으로, 3분기 실적발표 직전인 지난달 5일의 12만8467원 대비 17.85% 낮습니다. 하지만 같은 기간 동안 실제 주가는 31.03%가 치솟았습니다.

‘주력 사업’ 미디어 부문의 적자…“단기 개선 어렵다”

증권가의 전망이 빗나갔다며 비난하려는 게 아닙니다. 전망이 갈렸다면 틀린 쪽을 나무랄 수 있겠지만, 대부분 틀린 방향을 가리켰다면 그럴 수밖에 없었던 이유를 찾아봐야겠죠. 지난달 말 KB증권이 CJ ENM에 대한 목표주가를 기존 10만원에서 11만원으로 올리긴 했지만, 이에 앞서 3분기 실적 전망(프리뷰) 자료를 내놓은 10월말에 목표주가를 14만원에서 10만원으로 깎은 바 있습니다.해당 분야 전문가들로 고액 연봉을 받고 분석을 내놓는 애널리스트들이 왜 단체로 잘못된 전망을 내놓게 됐는지 3분기 실적부터 뜯어보시죠.

CJ ENM의 3분기 실적을 갉아먹은 건 미디어와 커머스 부문이었습니다. 커머스 부문은 TV홈쇼핑 취급고 감소에 더해 유선방송사업자(SO)에 내는 송출수수료가 인상되면서 영업이익률이 전년 동기 대비 6.7%포인트 축소된 1.9%에 불과했습니다.

커머스 부문의 부진은 사업 환경의 영향으로 어쩔 수 없다 치더라도, 주력 사업 분야인 미디어 부문이 141억원의 손실을 기록하며 적자 전환한 게 특히 뼈아팠습니다. 이 부문에는 189억원의 영업이익을 기록한 콘텐츠 제작 계열사 스튜디오드래곤이 포함돼 있는데도 말이죠.

최민하 삼성증권 연구원은 “피프스시즌과 자체 OTT 플랫폼 티빙의 손실이 지속됐고, 매크로(거시경제) 영향으로 광고 업황이 위축돼 TV 광고 매출이 11.9% 역성장하면서 수익성 하락을 야기했다”고 설명했습니다.

피프스시즌은 CJ ENM이 글로벌 멀티 스튜디오를 구축하기 위해 올해 1월19일 인수한 할리우드의 콘텐츠 제작 스튜디오 엔데버 콘텐트의 바뀐 사명입니다. 장지수 메리츠증권 연구원은 “피프스시즌 자체 적자와 차입금 연결 편입으로 영업과 영업외 손익 모두에 영향을 미쳐 수익성 지표를 악화시켰다”고 말합니다. 살림살이에 보탬이 될 정도로 키우려면 더 투자해야 한다는 뜻이죠. OTT 플랫폼 티빙 역시 오리지널 콘텐츠 확대에 따른 비용 증가가 발목을 잡았습니다.

이 같은 투자에 따른 수익성 부진이 단기간에 해결되지 않을 것이란 전망이 애널리스트들의 목표주가 하향의 배경이 됐습니다. 이현지 유진투자증권 연구원은 “미디어 부문의 성장이 CJ ENM의 주가를 움직이는 변수로 작용해왔기 때문에 무엇보다도 피프스시즌과 티빙에서의 턴어라운드가 시급하다”면서도 “내년은 당연히 개선된 모습을 보이겠으나, 단기간 내에 흑자전환할 가능성은 희박해 보인다”고 평가했습니다.

콘텐츠 투자엔 이견 없어…향후 성장에 베팅한 투자자들

목표주가를 깎으면서도 CJ ENM의 콘텐츠 투자 자체에 대해 부정적으로 평가하는 애널리스트는 거의 없었습니다. CJ ENM이 3분기 실적을 설명하는 컨퍼런스콜에서 밝힌 △올해 14편이었던 피프스시즌의 딜러버리 작품이 내년엔 20편 이상으로 늘리는 데 따른 수익성 개선 전망 △티빙과 KT의 OTT 플랫폼 시즌의 합병에 따른 가입자 확대 및 콘텐츠 투자 효율화 전망 등의 내용도 대다수 증권사 실적 분석 보고서에 담겨 있었습니다.하지만 애널리스트들의 이목은 발표된 실적과 컨센서스 사이의 큰 격차, 가이던스 하향으로 회사가 시인한 4분기 실적 부진 가능성에 집중됐던 것으로 보입니다.

반면 투자자들은 CJ ENM이 내놓은 수익성 개선 계획에 주목했습니다. 정지수 연구원은 부진한 실적과 가이던스 하향을 공시한 8일 CJ ENM 주가가 오히려 3% 넘게 상승한 데 대해 “피프스시즌의 제작편수 확대 계획과 손익 개선 전망이 긍정적으로 해석됐고, 단기간에 폭발적으로 성장한 음악 사업에 대한 기대감이 반영됐다”고 판단했습니다.

결과적으로는 투자자들의 전망이 들어맞았습니다. 피프스시즌의 콘텐츠 딜리버리 확대가 4분기부터 나타났기 때문이죠. 김현용 현대차증권 연구원은 “피프스시즌은 4분기에 드라마 2편, 영화 3편, 다큐멘터리 2편 등 7편의 콘텐츠를 공급하며 분기 최대 매출을 기록할 것”이라며 “매출 급증에 따른 적자 감소 효과로 CJ ENM 미디어 부문도 4분기에 흑자전환이 가능할 것”이라고 내다봤습니다.

![[마켓PRO]목표가 줄하향에도 오히려 튀어 오른 CJ ENM 왜?](https://img.hankyung.com/photo/202212/AA.32032394.1.jpg)

음악 부문의 성장 기대감도 높습니다. 이 부문은 3분기에도 나홀로 호실적을 기록한 바 있죠. 안도영 한국투자증권 연구원은 “오디션 프로그램을 통해 아이돌 그룹을 만들고, 높은 인지도를 바탕으로 데뷔하자마자 비교적 손쉽게 이익을 내는 사업 모델이 특히 강점”이라며 “장기적으로는 이미 보유하고 있는 케이팝 관련 콘텐츠 파워에 기반한 팬덤, 엔터플랫폼으로서의 가치도 기대할 수 있다”고 강조했습니다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

"급할 게 없다"…'한한령 해제' 기대감에도 '반전' 반응 [연계소문]

중국 OTT(온라인 동영상 서비스)에서 한국 콘텐츠를 잇달아 정식 서비스하면서 대중문화계 '한한령(限韓令·한류 금지령)' 해제에 대한 기대감이 커지고 있다. 다만, 6년간...

!["급할 게 없다"…'한한령 해제' 기대감에도 '반전' 반응 [연계소문]](https://img.hankyung.com/photo/202212/ZA.31822914.3.jpg)

-

2

12월 셋째 주, 돈 되는 알짜배기 투자 정보는? [마켓PRO 위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![12월 셋째 주, 돈 되는 알짜배기 투자 정보는? [마켓PRO 위클리 리뷰]](https://img.hankyung.com/photo/202212/01.32135417.3.jpg)

-

3

"Music is my money~♬"…CJ ENM·카카오엔터 '음악'이 먹여 살렸네

음원 유통·콘서트 기획 등 음악사업이 CJ ENM, 카카오엔터테인먼트 등 국내 콘텐츠 기업들의 ‘실적 버팀목’으로 거듭나고 있다. 주력인 영화·드라마 부문이 제작비 인상...