"SK하이닉스, 4분기 실적 컨센서스 하회 전망에 목표가↓"-다올

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김양재 다올투자증권 연구원은 19일 "SK하이닉스의 4분기 매출은 8조원, 영업손실은 1조1000억원으로 컨센서스를 하회할 것"이라며 "재고평가 손실 영향으로 대규모 적자 전환이 추정된다"고 말했다.

SK하이닉스의 내년 매출과 영업손실 각각 31조3000억원, 3조8000억원으로 추정된다. 낸드(NAND) 재고 평가 손실과 디램(DRAM) 적자 전환 여파로 내년 상반기까지 실적 악화가 불가피할 것으로 보인다.

일부 메모리 업체는 재고를 줄이기 위해 할인 프로모션을 펼쳤으나 고객사는 구매에 나서지 않는 모습이다. 내년 상반기 메모리 가격 하락이 예상되는 가운데 무리하게 재고를 쌓을 이유가 없기 때문이다.

김 연구원은 "SK하이닉스 주가 촉매는 삼성전자의 감산 여부"라며 "올해 4분기 삼성전자 실적 발표에서 감산 참여 여부에 따라 동사 주가 방향성이 결정될 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

올해 연말과 내년 초는 반도체주 모멘텀의 공백기가 될 것이란 분석이 잇따라 나오고 있다. 삼성전자의 주가가 추세적으로 상승하는 시점은 내년 1분기가 될 것이란 관측이다. 16일 한국거래소에...

-

2

SK하이닉스 또 52주 신저가…반도체 업황 악화 '직격탄'

SK하이닉스가 또 한 차례 52주 신저가를 새로 쓰며 부진에서 벗어나지 못하고 있다. 반도체 업황 악화로 4분기 실적부진 우려가 제기된 영향이다.16일 오전 9시44분 기준 유가증권시장에서 SK하이닉스는 전...

-

3

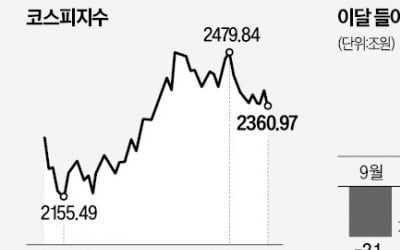

"파월이 산타 돌려보냈다"…잠시 설렜던 코스피 '털썩'

미국 중앙은행(Fed)의 ‘매파 본색’에 국내 증시가 크게 출렁였다. 예상치를 밑돈 11월 미 소비자물가지수(CPI)로 인해 ‘산타랠리’에 대한 기대가 커진 상황이었지만 사...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)