[인베스팅닷컴] 연준 금리인상 지속 시 주가 0달러로 하락할 리스크 있는 성장주 2종목

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By 제시 코헨(JESSE COHEN)(2022년 12월 16일 작성된 영문 기사의 번역본)

제시 코헨은 Investing.com의 시니어 파이낸셜 애널리스트이며 미국 주식시장과 금, 원유 및 천연가스등의 상품에 대한 분석과 통찰력있는 견해를 제공한다. 그는 템플대학에서 파이낸스 학사학위를 취득했다.

- 지난주 연준은 추가 금리인상을 발표했고 2023년에도 긴축정책을 지속한다는 신호를 보냈다.

- 높은 금리로 인해 시장 혼란이 가중될 것이며, 특히 수익성이 없는 고성장주에 관해서 그렇다.

- 라이브 스포츠 스트리밍 플랫폼 푸보TV, 전기차 제조사 루시드는 취약한 종목이다.

S&P 500, 다우존스 및 나스닥 종합 지수는 2008년 금융위기 이후 최대 연간 하락폭을 기록하고 있다. 인플레이션 완화를 위한 연준의 공격적 금리인상이 깊은 경기침체로 이어질 수 있다는 우려가 커지고 있기 때문이다.

연준은 지난 4차례 0.75%p 금리인상 이후 지난주 12월 FOMC에서는 0.50%p 인상을 발표했다. 또한 2023년에도 총 0.75%p의 추가 금리인상을 시사했다. 제롬 파월 연준 의장은 경제가 경기침체로 접어들더라도 내년에 금리인상이 지속될 것이라고 경고했다.

연준의 매파적 전망에 비취볼 때, 라이브 스포츠 스트리밍 플랫폼 푸보TV 및 전기차 제조사 루시드는 앞으로 수개월 동안 더 하락할 수 있는 취약한 종목이다.

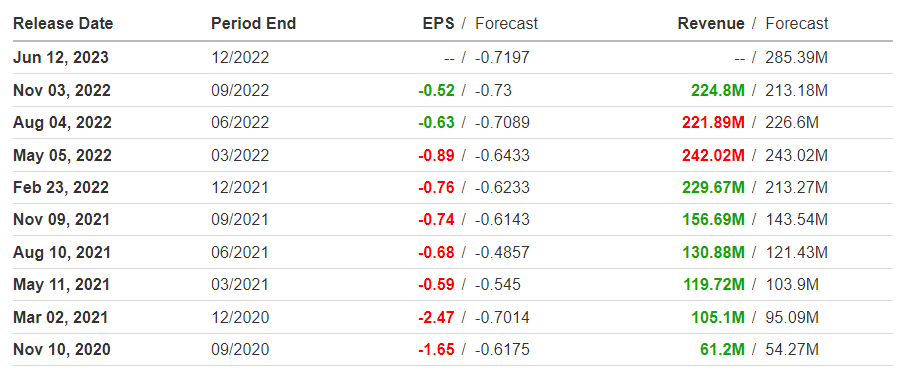

1. 푸보TV

- 2022년 주가 변동: -86%

- 사상 최고치(ATH) 대비 현재 주가: -96.5%

- 시가총액: 4억 2,380만 달러

스포츠 스트리밍 서비스업체 푸보TV(NYSE:FUBO)의 주가는 최근 신저점으로 급락했다. 투자자들은 몇 가지 펀더멘털 우려와 거시경제 관련 악재의 부정적 영향으로 인해 어려움을 겪고 있는 푸보TV에 대한 우려를 높였다.

2022년이 2주도 채 남지 않은 상황에서 푸보TV 주가는 올해 들어 86% 하락했다. 연준의 긴축적 통화 정책으로 촉발된 기술주 전반에 대한 공격적 밸류에이션 재조정 때문이었다.

푸보TV는 기업인수목적회사(SPAC)를 통해 2020년 10월에 상장되었고 주당 10달러 수준에서 거래를 시작했다. 이후 푸보TV 주가는 2020년 12월에 62.29달러까지 치솟았지만, 지난 목요일(15일) 종가는 사상 최고치 대비 96.5% 낮은 2달러 정도였다.

푸보TV의 주가 정점에서 시가총액은 50억 달러에 이르렀지만, 현재 주가 기준 시가총액은 4억 2,380만 달러에 불과하다.

푸보TV는 2022년 첫 3개 분기 동안 2억 9,400만 달러의 현금을 소진했다. 9월 말 기준 재무제표상 현금은 3억 740만 달러 밖에 남아 있지 않다.

20205년까지 플러스 현금흐름 전망은 없기 때문에 푸보TV가 내년 말까지 현금을 모두 소진할 것이라는 우려는 타당해 보인다. 푸보TV는 구독자 확보를 위해 스포츠 콘텐츠에 대한 권리 인수에 대규모 지출을 지속하고 있다.

푸보TV는 3분기에 1억 5,270만 달러 손실(주당 0.52달러 손실)을 기록해 전년 동기의 순손실 1억 590만 달러보다 손실폭이 커졌다. 높아지는 운영 비용과 라이브 스포츠 계약에 대한 높은 지출이 주요 원인이다. 푸보TV는 2020년 3분기의 상장 이후 매 분기 순손실을 기록했다.

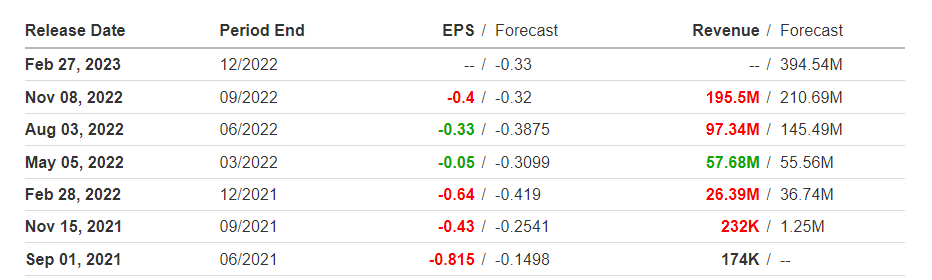

2. 루시드

- 2022년 주가 변동: -80.4%

- 사상 최고치(ATH) 대비 현재 주가: -88.5%

- 시가총액: 125억 달러

2021년 중반에는 기술주 IPO 및 SPAC 시장은 급등했지만, 올해는 그렇지 않았다. 전기차 제조사 루시드(NASDAQ:LCID)의 주가 역시 올해 들어 P/E배수가 높은 수익성 없는 고성장주, 특히 전기차 제조사 분야에 대한 전반적인 매도세 속에서 크게 하락했다.

2021년 2월에 사상 최고치인 64.86달러까지 올랐던 루시드 주가는 올해 80.4% 하락했다. 목요일(15일)에는 7.45달러 저점으로 떨어지기도 했다. 현재 주가는 사상 최고치 대비 88.5% 낮은 수준이며, 시가총액은 125억 달러 규모다.

또한 루시드가 테슬라(NASDAQ:TSLA), 포드(NYSE:F), 제너럴 모터스(NYSE:GM), 폭스바겐(ETR:VOWG_p) 및 전기차 시장에 진출한 레거시 자동차 제조사들과의 경쟁력을 유지하기 위해 소진하는 현금도 점점 커지는 우려 사항 중 하나다. 루시드의 3분기 현금은 38억 5천만 달러였고, 2023년 4분기까지 루시드를 지탱할 수 있는 수준으로 보인다.

지난달에 발표된 루시드의 3분기 실적은 예상치를 크게 하회했다. 어려운 운영 환경으로 인해 수익과 매출 모두 예상치를 밑돌았다.

루시드의 순손실은 전년 동기의 5억 2,440만 달러(주당 0.43달러) 손실에서 6억 7,020만 달러(주당 0.40달러)로 더 커졌다. 상장기업으로서 짧은 역사 동안에 아직 플러스 수익을 내지는 못했다. 매출은 1억 9,550만 달러이며, 후행 매출은 1,398대 판매에 대한 2억 1,070만 달러로 예상된다.

루시드의 전기차에 대한 미래 주문 예약이 2분기 대비 3분기에 하락했다는 점은 부정적 신호다. 부분적으로는 주문 취소 및 긴 대기 시간에 대한 우려 때문이었다. 럭셔리 전기차 제조사 루시드는 3분기에 34,000건의 주문을 받았지만, 이전 분기 대비 예약 건수는 3,000건 줄어들었다.

주: 이 글을 작성하는 시점에 필자(Jesse Cohen)는 ProShares Short S&P 500 ETF 및 ProShares Short QQQ (NASDAQ:QQQ) ETF를 통해 S&P 500 지수 및 나스닥 100 지수에 대한 쇼트 포지션을 보유합니다. 글에 피력된 견해는 필자 개인의 생각일 뿐이며, 투자 조언으로 간주될 수 없습니다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

현대차증권이 대규모 유상증자 결정 소식 이후 주가가 급락세다.27일 오전 9시14분 현재 현대차증권은 전일 대비 15.11% 내린 7470원에 거래되고 있다. 주가는 장중 한때 16.25%까지 떨어지면서 52주 신저...

-

2

코스피가 약보합세로 출발했다. 외국인의 선물 매도가 기관의 현물 주식 매도로 이어지고 있지만, 개인이 매수에 나서며 낙폭이 커지는 걸 막고 있다.27일 오전 9시6분 현재 코스피는 전일 대비 1.46포인트(0.06%...

-

3

'KT·SKT·LGU' 통신3사, 동반 신고가…"실적·주주환원 기대"

국내 통신 3사(KT, SK텔레콤, LG유플러스)가 긍정적인 실적 전망과 적극적인 주주환원 기대감에 동반 신고가를 경신했다.27일 오전 9시7분 현재 KT는 전일 대비 2.75% 오른 4만6750원에 거래되고 있다....