월가 분석가들, 실적 앞둔 나이키에 조심스러운 낙관론

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

크레디트스위스 목표가 상승

20일(현지시간) 마켓워치에 따르면 월가 분석가들은 이 날 오후 회계연도 2분기 실적을 발표하는 나이키가 분기 매출 125억8000만달러에 주당 65센트의 조정 수익을 올릴 것으로 예상하고 있다.

나이키는 올해 수요 둔화와 재고 문제로 주가가 거의 40% 급락했다 .

그러나 가장 큰 문제였던 재고 정리가 크게 진전됐으며 다른 스포츠 브랜드의 예상보다 강력한 결과를 고려해 월가는 나이키에 대해 조심스럽게 낙관하고 있다.

크레디트 스위스 분석가 마이클 비네티는 리서치 노트에서 "중국 경제의 재개로 내년에 가장 강력한 글로벌 소비자 자유재량종목으로 나이키를 보고 있다”고 밝혔다. 그는 나이키의 가장 중요한 두 사업이 저점에 있거나 저점을 넘어섰고 EPS 도 상승할 가능성이 크다고 지적했다. 비네티는 나이키 목표주가를 110달러에서 122달러로 올리고 ‘시장성과초과’ 등급을 반복했다.

코웬과 모건 스탠리, 텔시 자문그룹 등이 모두 나이키의 분기 실적 발표에 앞서 목표 가격을 약간 높였다.

나이키가 기준을 엄격하게 설정했다는 것도 나이키에 대한 투자 정서에서 빼놓을 수 없다. 지난 분기 보고서에서 나이키는 이번 분기에 매출이 10%를 조금 넘는 수준으로 증가하되 총 마진은 전년도보다 최대 4% 포인트 감소할 것이라고 경고했다.

이러한 마진 축소는 대부분 초과 재고를 없애기 위해 할인가로 제품을 파는 점을 고려한 것으로 이미 분석가들이 추정에서 고려한 요소이다.

텔시 자문그룹의 분석가 크리스티나 페르난데즈는 "매장들을 관찰한 결과 나이키가 프로모션을 통해 소비자를 끌어들이는 데 성공하고 재고 수준을 낮추는데도 진전을 이뤘을 것으로 추정된다고 밝혔다.

분석가들은 또 경영진이 재고 개선과 달러 강세 완화를 반영하여 내년도 실적 전망을 높일 수 있다는 기대도 하고 있다. 모건 스탠리의 분석가인 알렉스 스트래튼은 “지금은 기존 가이던스만 되풀이해도 충분할 것”이라고 밝혔다.

그럼에도 중국의 판매가 팬데믹 이전 수준으로 회복되지 않은 상태에서 나이키의 결과는 북미 수요에 따라 좌우될 수 있다.

룰루레몬 어슬레티카 (LULU)나 딕스스포팅굿즈(DKS) 풋라커( FL) 등 스포츠 소매업체의 결과는 북미 소비자의 수요가 확고함을 보여줬다.

그러나 가장 최근 데이터에 따르면 미국 소비자들이 지출을 줄이기 시작했다. 11월 소매 판매가 0.6% 로 1년만에 가장 크게 하락했으며, 의류를 포함한 모든 범주에서 지출이 감소한 것으로 집계됐다. 북미 성장이 둔화되면 매출과 수익 모두에 타격을 받을 가능성이 높다.

-

1

테슬라가 올해 들어 절반 이상 폭락하며 52주 신저가를 기록하고 있는 가운데 일론 머스크 테슬라 최고경영자(CEO)가 테슬라 주가 급락에 대한 입장을 밝혀 화제다.20일(현지시간) CNBC에 따르면 머스크는 자신의 ...

-

2

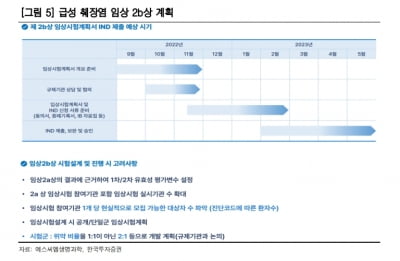

“에스씨엠생명과학, 내년 상반기 급성췌장염 2b상 승인 예상”

한국투자증권은 21일 에스씨엠생명과학에 대해 내년 상반기 급성 췌장염 줄기세포 치료제 ‘SCM-AGH’의 임상 2b상을 승인받을 것으로 예상했다. 투자의견과 목표주가는 제시하지 않았다. ...

-

3

뉴욕증시, 저가매수에 닷새만에 상승, 테슬라 8% 급락…유가·비트코인 상승 [출근전 꼭 글로벌브리핑]

[글로벌시장 지표 / 12월 21일 오전 6시 현재] [미국증시 마감시황]뉴욕증시는 20일(현지시간) 5거래일만에 반등했다. 뉴욕증권거래소(NYSE)에서 다우지수는 전 거래일 대비 92.20포인트(0.28%) 오른 ...

![뉴욕증시, 저가매수에 닷새만에 상승, 테슬라 8% 급락…유가·비트코인 상승 [출근전 꼭 글로벌브리핑]](https://img.hankyung.com/photo/202212/B20221221070311017.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)