집값 20% 떨어지면 대출자 5%는 집 팔아도 빚 못 갚는다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

역성장 등 충격 커지면 일부 보험·증권·저축은행 유동성 위기 가능성

한은 금융안정보고서…"비은행금융기관 감시 강화하고 취약부문 선별지원"

"코로나 후 부동산 37∼38% 상승 고려하면 조정 국면…가계·금융기관 감내 가능"

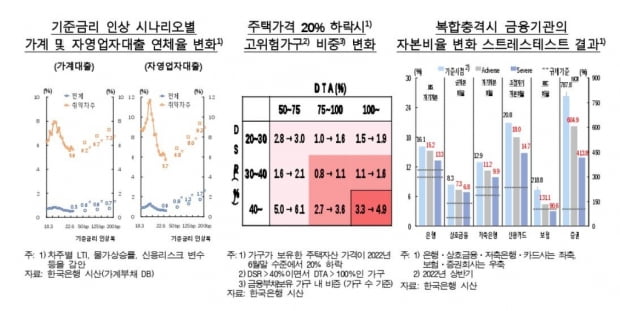

아울러 같은 시점부터 기준금리가 2%포인트(p) 높아지면 취약 가계·자영업자의 대출 연체율도 급등할 것으로 예상됐다.

한국은행은 22일 발표한 '하반기 금융안정보고서'에서 금융 잠재 리스크(위험)로 금리 상승에 따른 취약부문 부실 위험 확대, 부동산 가격 조정과 동반한 가계·기업 재무 건전성 악화, 비(非)은행 금융기관 복원력 약화 가능성 등을 꼽았다.

우선 기준금리가 지난 6월 말 수준보다 2.0%포인트 오를 경우 취약 가계·자영업자의 대출 연체율은 각 1.7%포인트(5.6→7.3%), 3.6%포인트(5.7→9.3%) 높아질 것으로 추정됐다.

취약 차주는 다중채무자(3개 이상 금융기관에서 대출)이면서 저소득·저신용자를 말한다.

같은 가정하에서 한계기업의 부실 위험(1년 후 부도 상태로 전환될 확률)도 3.52%에서 3.75%로 0.23%포인트 상승했다.

이정욱 한은 금융안정국장은 부동산 가격 경착륙 가능성 등에 대해 "실거래가 기준으로 코로나 사태 이후 부동산 가격이 37∼38% 정도 올랐는데, 올해 11월까지 10.4% 떨어졌기 때문에 급락이라기보다는 조정 국면"이라며 "아직 이 정도 하락은 금융기관이나 가계가 감내할 수 있다고 생각한다"고 말했다.

아울러 "코로나 이후 상승률(37∼38%)을 고려할 때, 주택가격 15% 하락을 가정한 스트레스 테스트 결과에서도 금융기관의 부동산 프로젝트 파이낸싱(PF) 대출 건전성에 큰 위험은 없을 것으로 예상됐다"고 덧붙였다.

비은행 금융기관의 유동성 위험이 커질 가능성도 우려됐다.

내년 경제 성장률이 -0.3%로 떨어지고, 주식·주택가격이 최고점 대비 각 50%, 20% 하락하는 극심한(severe) 충격을 가정하고 스트레스 테스트를 진행한 결과, 일부 보험·증권사와 저축은행의 자본 비율이 규제 기준을 밑돌았다는 게 한은의 설명이다.

한은은 보고서에서 "기준금리 인상으로 금융 불균형 위험이 점진적으로 축소되고 있지만, 시장금리 상승이 대내외 불확실성 요인과 맞물려 금융 부문 스트레스가 높아지고 잠재리스크가 현실이 될 가능성도 커졌다"며 "정책당국은 비은행 금융기관에 대한 모니터링을 강화하고 취약 부문에 대한 선별적 지원을 이어나갈 필요가 있다"고 조언했다.

/연합뉴스

-

1

2023 경제정책방향에서 전용 85㎡ 이하 '아파트 등록임대' 부활 [김진수의 부동산 인사이드]

부동산 정책은 시장 상황에 따라 바뀌기 마련입니다. 가장 대표적인 게 등록임대사업이 아닌가 합니다. 문재인 정부 초기 육성에 나섰던 등록임대사업은 정권 중반기에 사실상 폐지의 철퇴를 맞았습니다. 부동산 가격 상승 때...

![2023 경제정책방향에서 전용 85㎡ 이하 '아파트 등록임대' 부활 [김진수의 부동산 인사이드]](https://img.hankyung.com/photo/202212/ZA.30188584.3.jpg)

-

2

전세가 급락에…집주인 11.2% "빚내야 보증금 내줄 수 있어"

3.7%는 금융자산 처분·추가 차입해도 3천만원 부족한은 "임대인 유동성·신용 리스크 확대 가능성 경계해야" 전세가격 하락세가 이어지면서 집주인 11%는 금융기관 대출을 받아야만 전세금을 돌려줄 수 있는 것으로 추정...

-

3

HDC현대산업개발, 연말 릴레이 사랑 나눔…관악구 소외 계층에 쌀 1000㎏ 기부

HDC현대산업개발은 연말을 맞이해 지역사회의 소외된 이웃들을 위한 릴레이 사랑 나눔 활동을 이어가고 있다. HDC현대산업개발은 지난 21일 소외된 어르신들이 건강하게 겨울을 보낼 수 있도록 대한노...