일본 자산시장의 그늘 ③

돈도 늙어가는 일본

부의 유출에 이은 또다른 고민 '부의 고령화'

가계 금융자산 60%·주식 67%, 60세 이상 소유

주식시장 고령화 속도가 인구고령화의 2배

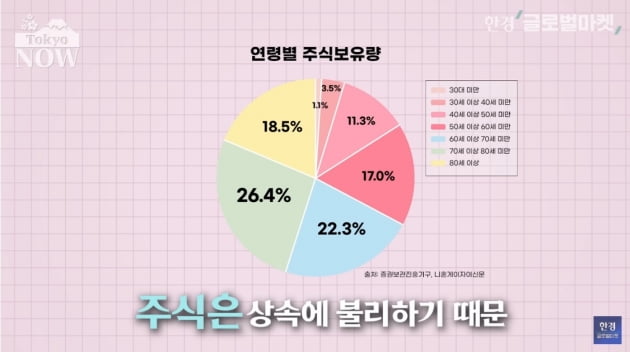

상속엔 부동산이 유리…고령 자산가가 매도 폭탄

리스크를 떠안으려는 젊은세대, 자금부족 '괴리'

젊은 투자가 진입막는 '100주 단위' 투자규정

'비용만 는다'…개미 반기지 않는 日상장사

돈도 늙어가는 일본

부의 유출에 이은 또다른 고민 '부의 고령화'

가계 금융자산 60%·주식 67%, 60세 이상 소유

주식시장 고령화 속도가 인구고령화의 2배

상속엔 부동산이 유리…고령 자산가가 매도 폭탄

리스크를 떠안으려는 젊은세대, 자금부족 '괴리'

젊은 투자가 진입막는 '100주 단위' 투자규정

'비용만 는다'…개미 반기지 않는 日상장사

2000조엔이 넘는 일본 가계 금융자산의 60%는 60세 이상 고령자가 보유한 것으로 파악된다. 이들의 금융자산은 대부분 예금과 현금형태로 은행통장과 장농 속에서 늙어가고 있다. 주식시장도 마찬가지다. 일본 개인투자가들이 보유한 주식의 67%를 60세 이상 고령자가 갖고 있다.

같은 기간 일본 성인 인구 가운데 70대 이상의 비율은 10%에서 26%로 높아졌다. 인구의 고령화보다 주식시장의 고령화 속도가 두 배 빨랐다.

35년이 지난 올해 NTT 주주의 80% 이상은 60대 이상이다. 상장 이후 NTT의 주식은 주주가 거의 바뀌지 않은 채 고스란히 함께 늙었다는 의미다.

일본 증시의 주력인 70대의 최대 관심사는 상속이다. 일본의 고령자들은 상속할 때가 되면 주식을 팔아서 부동산을 사는 사례가 많다. 주식은 상속에 불리하기 때문이다. 상속재산을 평가할 때 주식은 시가로 평가한다. 1억엔어치를 보유하고 있으면 1억엔이 몽땅 상속세 대상이다.

일본 개미투자가의 가장 큰 손인 고령자들이 증시를 침체에 빠뜨리는 잠재적인 요인이 된 것이다. 주식시장이 활력을 잃은 채 고스란히 늙어가고, 고령자들은 세상을 떠날 때가 되면 주식을 팔아 부동산을 사는 악순환을 끊으려면 젊은 세대를 끌어들여야 한다.

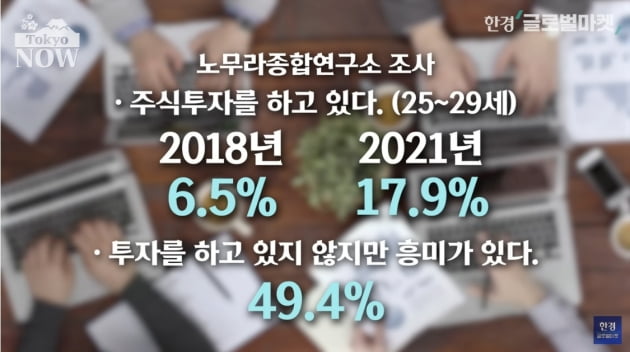

일본 젊은 세대들이 주식시장에 관심이 없는것도 아니다. 40~50년대 중장년층은 버블경제 붕괴의 트라우마가 있지만 20~30대 젊은 세대는 이런 경험이 없다.

한일 양국 젊은이들이 주식시장에 발을 딛은 계기는 비슷하다. 한국은 부동산 가격 급등으로 내집 마련을 포기한 젊은 세대가 소액으로 투자할 수 있는 주식에 몰린다. 일본의 20~30대들은 30년째 오르지 않는 임금에 대한 불안 때문에 주식에 투자한다.

더 이상 투자 리스크를 떠 안을 필요가 없는 고령자들은 투자금이 남아돌고 기꺼이 리스크를 떠 안으려는 젊은 세대는 투자할 돈이 없는 괴리는 일본증시의 미래를 어둡게 만드는 암초로 지적된다.

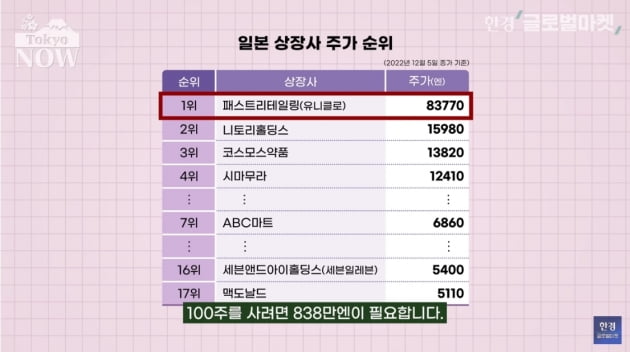

가뜩이나 자금이 부족한데 주식을 한번에 100주 단위로 사도록 한 일본증시의 최소 매입기준은 젊은 세대의 투자 진입을 더욱 어렵게 만든다. 유니클로에 투자하려면 최소 8400만원이 필요하다.

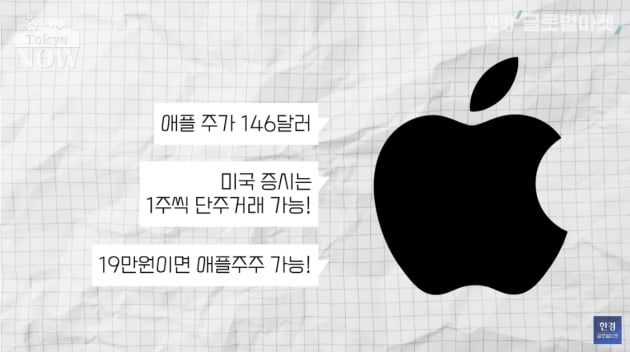

분산 투자는 자금력이 탄탄한 부유층의 전유물일 뿐, 투자금이 넉넉지 않은 젊은 투자가들은 ‘몰빵 투자’를 할 수 밖에 없는 구조다. 애플 주가는 140달러 안팎이다. 미국 증시는 1주씩 주식을 살 수 있기 때문에 약 20만원이면 애플의 주주가 될 수 있다. 일본의 젊은 세대가 자국 시장을 외면하고 미국증시를 향하는 데는 이런 이유도 있다.

그 결과 올 3월말 도요타의 개인주주 수는 약 74만5000명으로 1년 전보다 31만1000명(72%) 늘었다. 미쓰비시자동차의 전체 주주수(약 24만명)보다 많은 개인투자가가 새로 가세했다. 개인투자가들의 자금을 끌어들이느냐는 기업하기 나름임을 보여주는 사례다. 유니클로도 지난 16일 주식 1주를 3주로 나누는 주식분할안을 발표했다.

도쿄증권거래소 관계자는 개인투자가가 늘어나는 걸 반기지 않는 상장사들이 의외로 많다고 말한다. 개인주주가 늘어나면 주주 한명한명에게 주주총회소집통지서를 우편으로 보내는 등 사무비용이 늘어난다는 이유에서다.

하지만 약 200개 기업은 여전히 주가가 5000엔 이상이어서 최소 투자단위가 50만엔을 넘는다. 패스트리테일링, 니토리, 세븐일레븐, 맥도날드, 워크맨 등 한번쯤 투자해보고 싶다 하는 일본 기업들 상당수가 이에 해당한다.

주식투자에 관심이 있는 젊은 세대들은 미국주식으로 떠나보내고 고령의 자산가들만의 리그가 돼 버린 일본증시의 현주소다.

도쿄=정영효 특파원 hugh@hankyung.com