부부공동·서울 2주택자 종부세 내년에 가장 많이 줄어든다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

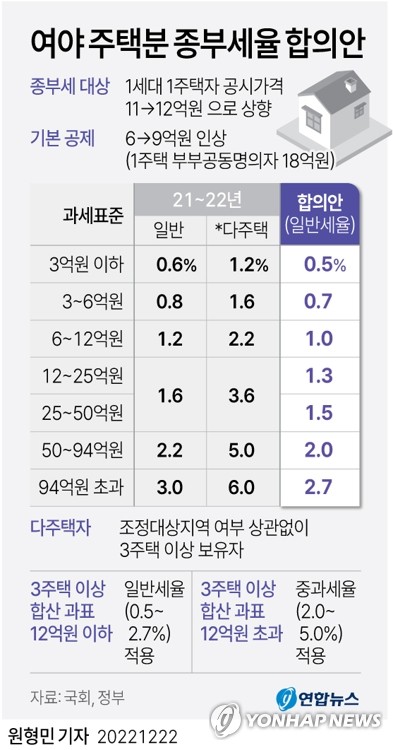

조정지역 2주택자 중과대상서 빠져…세율 1.2~6.0%→0.5~2.7%

1세대 1주택자는 전반적으로 세 부담이 줄어드나 '똘똘한 한 채'를 보유한 일부 계층은 예외가 될 수 있다.

지난주 후반 국회를 통과한 종부세법 개정안을 25일 살펴보면 내년 종부세 부담이 올해보다 가장 크게 줄어드는 계층으로 우선 부부 공동명의 1주택자를 들 수 있다.

부동산 세금계산서비스 '셀리몬'(sellymon)의 시뮬레이션 결과를 보면 공시가 18억원 주택을 부부 공동명의로 보유한 A부부는 올해 종부세 156만7천원을 냈지만 내년에는 종부세 부과 대상에서 아예 빠진다.

이는 세법 개정 효과 분석을 위해 내년 공시가가 올해와 같다고 가정하되 올해에 한해 60%를 적용한 공정시장가액비율은 80%로 복귀한다는 조건을 입력한 결과다.

A부부의 세 부담이 크게 줄어드는 것은 기존 6억원이었던 종부세 기본공제를 9억원 올린 효과다.

부부 공동명의 1주택자는 각각 기본공제를 받는다.

즉 부부가 적용받는 기본공제가 각각 6억원에서 9억원으로 올라가면서 부부 합산 기본공제가 기존 12억원에서 18억원으로 6억원이나 오른다.

공시가 18억원은 올해 기준 현실화율 81.2%를 적용하면 시가로 22억2천만원이다.

내년에 공시가 현실화율이 하향 조정되는 점까지 고려하면 부부 공동명의 1주택자의 종부세 기준선은 더 올라갈 것으로 예상된다.

종부세는 주택과 토지를 합산해 공시가격 합계액이 유형별로 공제금액을 초과하는 경우 그 초과분에 대해 과세하는 세금이다.

이때 기본공제가 18억원이라는 것은 공시가 18억원을 넘어서는 순간에 발생하기 시작하는 세금이라는 의미다.

기본공제가 12억원일 때 A부부는 12억원을 넘는 6억원에 대해 세금을 냈지만 기본공제가 18억원이 되면 종부세 부과 대상에서 빠지는 것이다.

일례로 공시가 12억원 주택을 단독명의로 보유한 1세대 1주택자 B씨는 올해 종부세 30만2천원을 냈지만 내년엔 종부세 대상에서 빠진다.

1세대 1주택자에 대한 종부세 기본공제가 올해 11억원에서 내년 12억원으로 오르면서 나타나는 효과다.

다만 공시가 20억원 상당의 아파트를 보유한 1세대 1주택자 C씨는 내년 종부세 부담이 341만8천원으로 올해 330만원보다 소폭 늘어난다.

이는 공정시장가액비율이 올해 60%에서 내년에는 80%로 늘었다고 가정한 데 따른 결과다.

주택가액이 높아지면서 종부세 기존공제 상향(11억→12억)보다 공정시장가액비율 상향의 효과가 커지는 탓이다.

이른바 '똘똘한 한채'에 악재가 된다.

조정대상지역에 2주택을 보유한 사람 역시 내년으로 가면서 세 부담이 매우 크게 줄어드는 계층이다.

조정대상지역에 공시가 8억원과 12억원, 총 20억원 상당의 주택을 보유한 D씨는 올해 1천436만2천원을 종부세로 냈지만 내년에는 552만8천원으로 급감한다.

종부세 기본공제가 6억원에서 9억원으로 오르는데다 적용세율도 중과세율(1.2~6.0%)에서 일반세율(0.5~2.7%)로 내려가면서 나타나는 현상이다.

부동산이 급등하던 시절 문재인 정부는 서울과 경기 일부 지역 등 조정대상지역 2주택자를 다주택자로 분류하면서 징벌적 수준의 세금을 부과했다.

부동산 시장이 급락하는 현 상황에서 이를 원상 복귀시키면서 세 부담 경감 효과가 가장 크게 나타나는 계층이 되는 것이다.

ADVERTISEMENT

-

1

삐걱거린 예산안 결국 통과…대기업 법인세율 24% '찔끔 인하'

내년 예산안 총지출 규모가 정부 안 대비 3천억원 줄어든 638조7천억원으로 결정됐다.국회는 24일 새벽 본회의를 열고 이 같은 내용의 예산안을 의결했다. 총 지출은 국회 심사 과정에서 4조6천억원 감액됐다가 3조9...

-

2

임대주택 '종부세 폭탄' 맞은 SH공사 "위헌소송 검토"

서울주택도시공사(SH공사)가 '공공임대주택에 수 백억원의 보유세가 부과되는 것은 부당하다'며 관련 법령 개정을 요구하고 나섰다. 보유세 부담이 계속되면 임대료 인상이 불가피해 취약계층의 주거 ...

-

3

은마 270만원→0원…부부 공동명의 18억까지 종부세 안 낸다 [강진규의 데이터너머]

여야가 종합부동산세 완화 방안에 합의하면서 부부 공동명의 18억원 이하 주택의 종합부동산세 부담이 사라지게 됐다. 조정지역 2주택자는 중과세율에서 벗어나 세액이 크게 줄어들 전망이다. 다만 중과세율 자체를 ...

![은마 270만원→0원…부부 공동명의 18억까지 종부세 안 낸다 [강진규의 데이터너머]](https://img.hankyung.com/photo/202212/01.32163367.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)