월급은 아껴 써야 하는 돈

성과급은 좀 써도 되는 돈

둘 모두 노동으로 번 돈이지만

사람 마음은 둘을 다르게 취급

침대 밑 우연히 찾은 5만원으로

로또 등 복권 사는 심리와 비슷

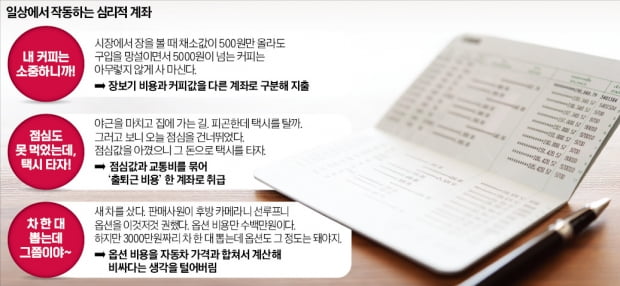

연말이 되면 직장인들이 기대하는 것이 있다. 연말 성과급이다. 1년 내내 빠듯하게 생활하던 월급쟁이들은 연말 성과급 덕에 조금이나마 큰돈을 만져보게 된다. 평소 알뜰살뜰 절약하고 저축하던 사람도 연말 성과급을 받으면 제법 통 크게 돈을 쓴다. 따지고 보면 이상한 점이 있다. 월급 100만원과 성과급 100만원은 똑같은 100만원이다. 그런데 많은 사람이 연말 성과급은 평소 월급보다 헤프게 쓰는 경향이 있다.

쉽게 번 돈은 쉽게 나간다

연말 성과급으로 받은 돈을 과감하게 쓰는 것은 우리가 마음속에서 월급과 성과급에 각각 다른 ‘꼬리표’를 붙이기 때문이다. 월급은 아껴 써야 하는 돈, 성과급은 좀 써도 되는 돈으로 인식한다는 것이다.

이처럼 돈을 출처나 용도에 따라 다르게 취급하는 것을 ‘심리적 계좌(mental accounting)’라고 한다. 행동경제학의 대가로 노벨 경제학상을 받은 리처드 세일러 미국 시카고대 석좌교수가 창안한 개념이다. 세일러 교수는 기업이 예산을 인건비, 연구개발비, 마케팅비 등으로 나눠 지출하듯이 사람도 마음속에서 출처와 용도별로 돈에 칸막이를 쳐 놓는다고 분석했다.

심리적 계좌 이론은 쉽게 번 돈은 쉽게 나간다는 속설을 뒷받침한다. 길을 가다 돈을 주웠거나 옷장을 정리하다가 코트 주머니에서 5만원짜리 지폐 한 장을 발견했다고 생각해 보자. 우리는 그 돈을 마음속에서 ‘공돈’이라는 계좌에 넣고, 계획에 없던 외식을 하거나 별로 필요치도 않은 물건을 사는 데 쓸 가능성이 높다.

주식 투자에서 수익을 낸 사람은 그 돈으로 보다 위험한 투자에 나선다는 연구 결과도 있다. 이런 것을 ‘하우스 머니 효과’라고 한다. 하우스 머니란 도박장(하우스)에서 번 돈을 말한다. 도박으로 딴 돈은 더 위험한 도박에 걸어도 되는 돈으로 인식하는 것이다.

백화점이 할인 대신 상품권 주는 이유

심리적 계좌는 종종 우리를 비합리적인 결정으로 이끈다. 많은 사람이 예금과 대출을 동시에 갖고 있다. 일반적으로 대출 금리는 예금 금리보다 높다. 따라서 예금할 돈이 있으면 그 돈으로 대출을 갚는 것이 재무적으로 유리하다. 하지만 여전히 사람들은 대출을 놔둔 채 결혼 비용, 자녀 교육비, 노후 자금 등의 명목으로 예금을 한다. 높은 이자를 부담할지언정 결혼 비용, 자녀 교육비, 노후 자금을 건드리고 싶지는 않은 것이다.

물건값을 현금으로 낼 때와 신용카드로 지불할 때도 서로 다른 심리적 계좌가 작동한다. MIT 슬론경영대학원의 드라젠 프렐렉 교수와 덩컨 시메스터 교수는 미국 프로농구 경기 입장권 경매 실험을 했다. 참가자들을 두 그룹으로 나눠 한 그룹은 낙찰받으면 현금을 내도록 했고, 다른 한 그룹은 카드로 결제하게 했다. 실험 결과 카드로 결제하기로 한 그룹은 현금 그룹보다 평균 2.1배 높은 가격을 써냈다. 현금을 쓸 때보다 카드를 쓸 때 지출에 덜 민감해져 과소비할 가능성이 높다는 뜻이다.

기업들은 소비자의 심리적 계좌를 마케팅에 활용한다. 백화점에서는 100만원어치를 구입한 고객에게 10만원을 할인해주지 않고, 그 백화점에서만 쓸 수 있는 10만원짜리 상품권을 준다. 고객 마음속 ‘공돈 계좌’에 10만원을 꽂아줘 추가 구매를 유도하는 것이다.

모든 돈은 똑같은 돈이다!

심리적 계좌로 인한 오류를 피하려면 어떻게 해야 할까. 일단 모든 돈은 출처와 용도에 상관없이 똑같은 돈이라고 생각해야 한다. 연말 성과급도 평소 월급과 마찬가지로 열심히 일해서 번 돈이라는 점을 떠올리면 쓰기 전에 한 번 더 고민하게 될 것이다. 당장 지갑에서 빠져나가는 현금이나 한 달 뒤 계좌에서 빠져나가는 신용카드 대금이나 똑같은 돈이다.

재테크 방법으로 많이 거론되는 ‘통장 나누기’는 심리적 계좌를 역이용한 것이다. 투자 통장, 소비 통장, 비상금 통장 등으로 분리한 뒤 소비 통장의 잔액 범위에서만 돈을 쓰고, 투자 통장과 비상금 통장에 있는 돈은 건드리지 않는다면, 소비를 억제하고 자산을 늘리는 데 도움이 된다.