[인베스팅닷컴] 2023년 주식과 채권의 상관관계 바라보기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By 마이크 재카디(Mike Zaccardi)(2022년 12월 26일 작성된 영문 기사의 번역본)

재키디는 University of North Florida의 겸임 재무 강사이자 재무 고문 및 투자 회사의 투자 저술가입니다. 그는 CFA® 자격증 소지자이자 Chartered Market Technician®이며 공인 재무설계사 프로그램 과정을 통과했습니다.

- 미국 증시가 10월 저점으로 다시 하락했고, 미 국채금리는 이전만큼 높지 않다.

- 인플레이션 우려가 경기침체 공포로 바뀌고 있으며, 이는 주식과 국채 간 실적 차이를 유발할 수 있다.

- 주식과 채권을 60대 40 비율로 투자하는 전통적인 다각화 포트폴리오는 2023년에 인플레이션이 떨어지면 더 나은 실적을 낼 것이다.

2022년에 단기 투자자와 장기 투자자 모두에게 영향을 미친 중요한 투자 테마는 S&P 500 지수와 국채가 같은 방향으로 움직였던 점이다.

일반적으로, 디폴트 리스크가 없는 국채와 장기채권으로 주로 구성된 채권 포트폴리오는 증시 변동성을 완화하는 데 도움이 된다.

하지만 2022년에는 그렇지 않았다. 금리가 인상되면서 증시는 하락했고, 채권시장은 높은 소비자물가지수(CPI), 매파적인 연준, 경직적으로 높은 소비자 지출과 명목임금으로 인해 종종 초조한 상태가 되었다.

그러나 최근에는 채권을 보유한 사람들이 변동성이 높고 하락세인 증시 속에서 안도감을 찾을 수 있었다. 이것은 단기적으로 나타나는 일시적 상황일까 아니면 지속될 수 있는 테마일까?

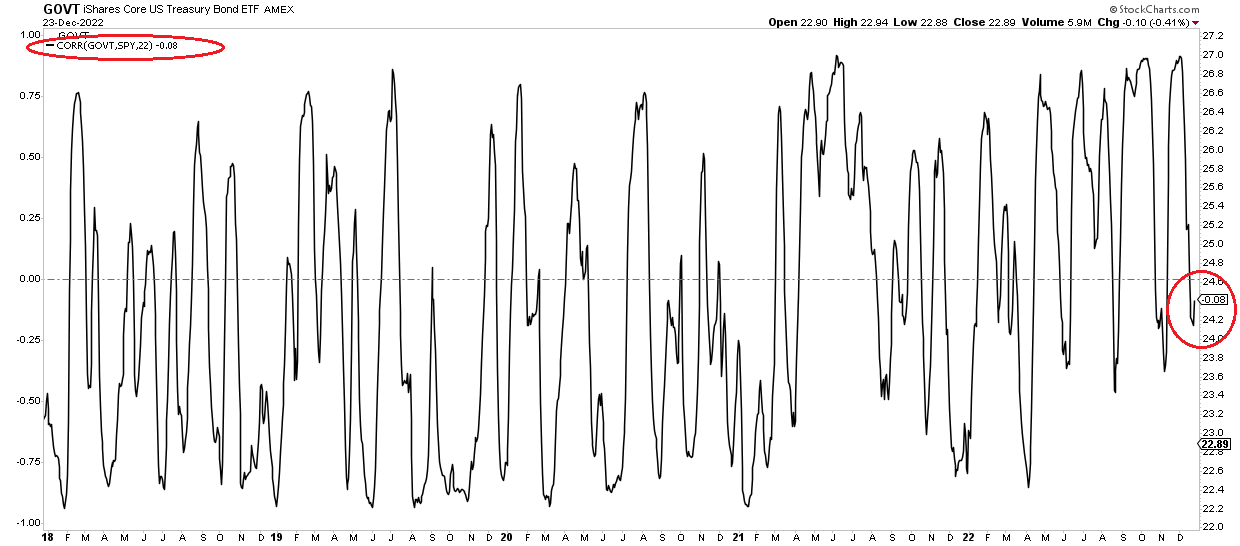

아래 차트를 보면 미국 증시와 국채 간 실적이 소폭이지만 벌어지고 있다.

출처: Stockcharts.com

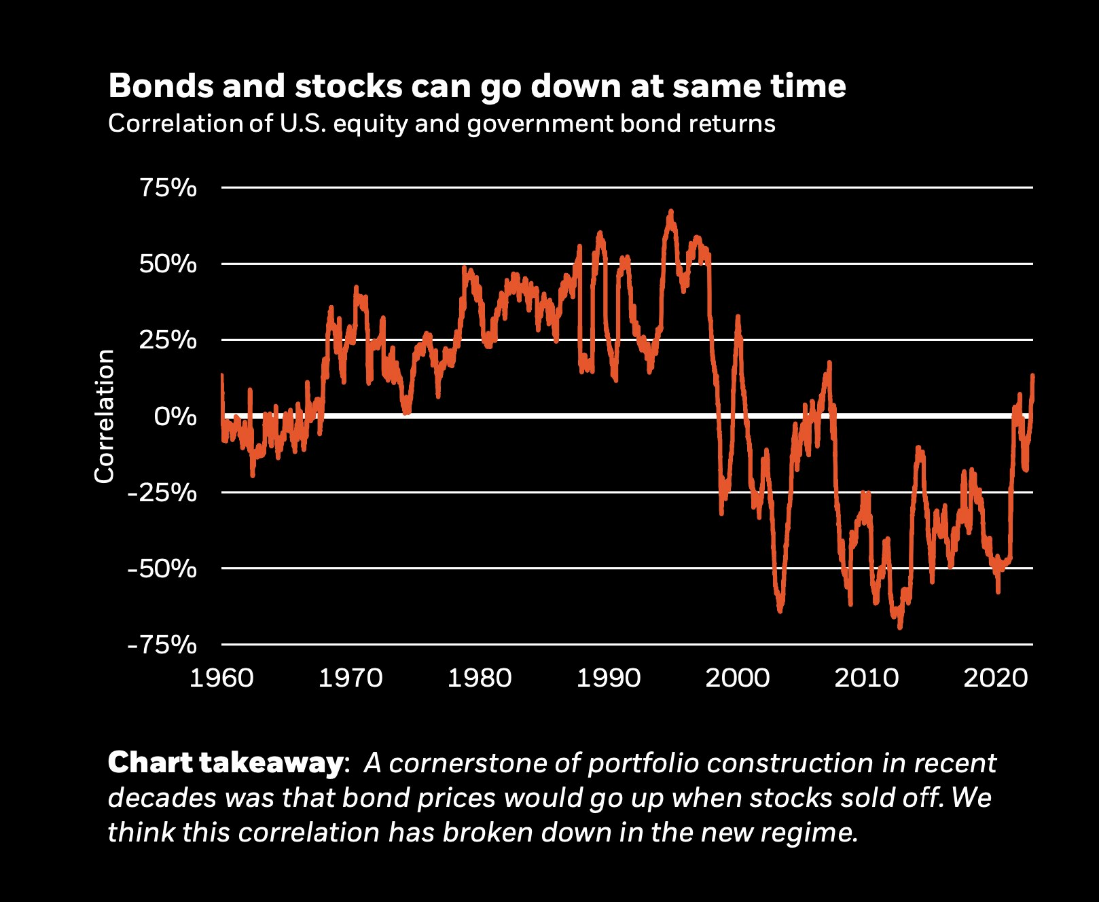

주식과 국채 간 상관관계

출처: 블랙록(Blackrock)

부진한 제조업 데이터, 가정고용의 빠른 둔화, 3개월 연속 연간 인플레이션 상승 둔화세는 연준이 2023년 경제를 연착륙보다는 완만한 수축으로 이끌 수 있음을 제시한다.

따라서 금리인상폭이 둔화되고 경기순환적 거시경제 리스크가 인플레이션 우려보다 우선할 가능성이 높다. 국채와 주식이 다른 방향을 향하게 되면 긍정적일 수 있다. 특히 지금과 같이 국채금리가 단 1년 전보다 훨씬 높은 시점이 그렇다.

필자는 주식과 채권이 강력한 상관관계에서 계속 벗어나게 된다면, 다각화된 포트폴리오를 지속 보유하는 투자자들은 내년을 견디기가 훨씬 쉬워질 것이라고 생각한다.

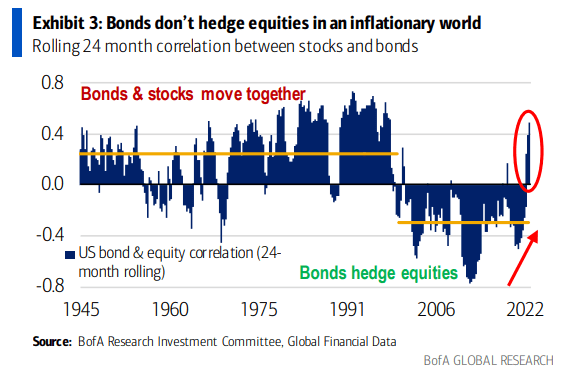

구식 포트폴리오의 귀환?

출처: 뱅크오브아메리카 글로벌 리서치

90년대 말부터 팬데믹 초기까지는 불편할 정도로 높은 인플레이션보다 디플레이션이 더 큰 리스크였다. 이런 추세 때문에 주식과 장기국채로 구성된 다각화 포트폴리오의 수익이 좋았다.

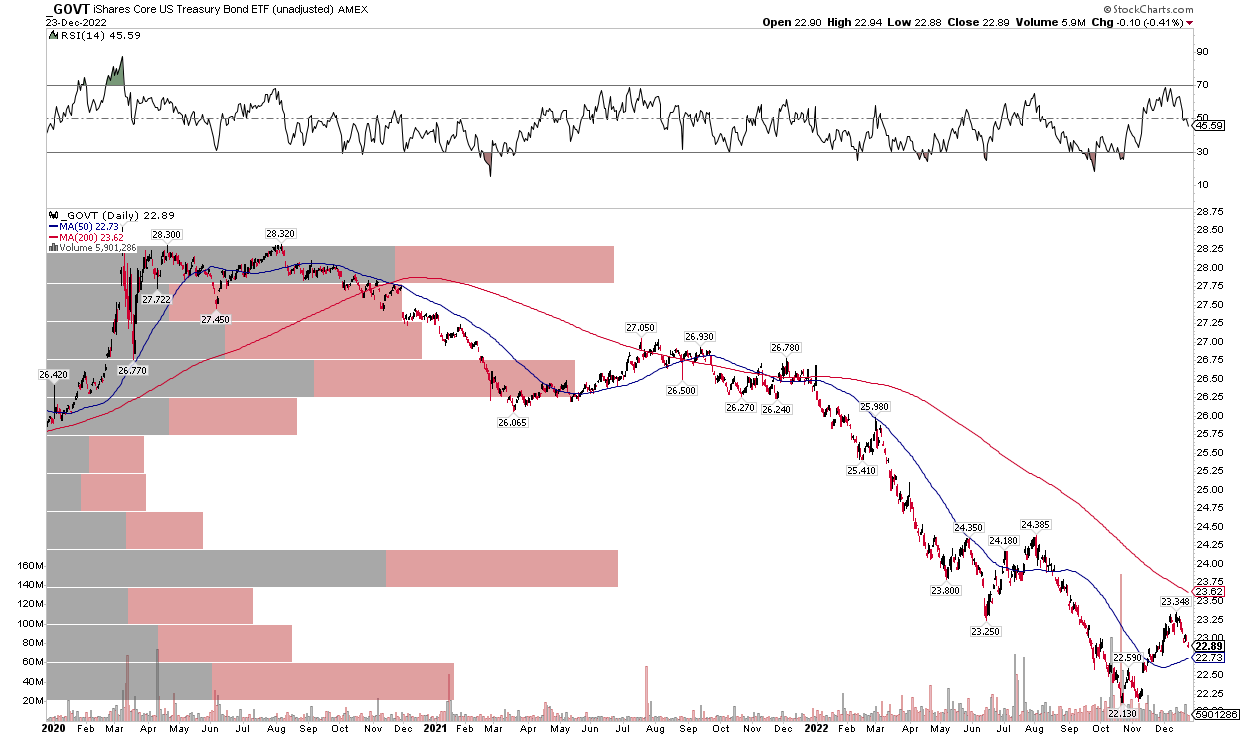

iShares US Treasury Bond ETF: 하락세 지속

출처: Stockcharts.com

또한 이달 초 매수세는 23.25달러~23.35달러 범위를 뚫지 못했다. 필자는 GOVT 펀드가 200일 이동평균을 재탈환함과 동시에 2주 전 정점 이상으로 상승해야 한다고 생각한다.

결론

많은 셀사이드(sell-side) 전략가들은 주식과 채권의 60대 40 비율 포트폴리오가 수명을 다했다고 선언했지만 필자는 높은 국채 수익률, 낮은 인플레이션 리스크, 경제성장에 대한 높은 우려로 볼 때 2023년에는 그러한 다각화 포트폴리오가 더 나은 실적을 보일 것으로 예상한다.

주: 필자(Mike Zaccardi)는 글에서 언급된 증권에 대한 포지션을 보유하지 않습니다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

관련 뉴스

-

1

브라질과 캐나다 멕시코 등 세계 각국이 시장금리와 환율 관리에 비상이 걸렸다. 미국 주식과 채권 등 달러화 자산이 블랙홀처럼 해외 자금을 빨아들이는 가운데 재정 악화, 정치적 불안, 통상 악재 등의 이벤트에 국채 금...

-

2

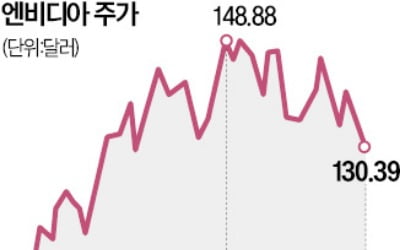

인공지능(AI) 칩 선두주자 엔비디아 주가가 연일 하락하면서 17일(현지시간) 장중 130달러 선 아래로 내려앉았다.엔비디아 주가는 이날 뉴욕증시에서 전날보다 1.22% 내린 130.39달러에 장을 마쳤다. 장 초반...

-

3

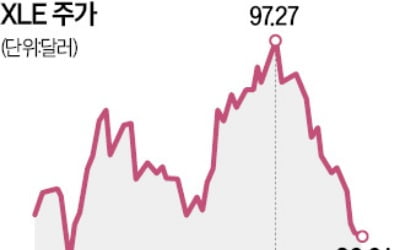

‘세계의 공장’ 중국의 경기 둔화로 에너지 수요가 큰 폭으로 줄어들면서 미국 에너지 주식이 약세를 띠고 있다.17일(현지시간) 뉴욕증시에서 미국 대표 에너지 상장지수펀드(ETF)인 ‘...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)