목표가 60만원 제시

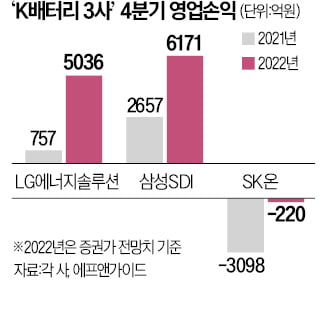

올 4분기 LG에너지솔루션은 매출 8조1600억원, 영업이익 3340억원을 기록할 것으로 예상됐다. 이는 전년 동기 대비 매출은 84%, 영업이익은 342% 증가한 추정치다. 영업이익은 전분기 대비로는 36% 감소할 전망이다. 구성중 DS투자증권 연구원은 "메탈가 상승에 따른 원가-판가 스프레드 축소, 성과급을 포함한 일회성 비용 지급 등으로 수익성은 전분기 대비 하락할 것"이라고 분석했다.

구 연구원은 "4분기 실적은 기대치를 밑돌 전망"이라며 "내년 1월까지 주가는 수요 우려와 오버행 이슈로 조정이 지속될 수 있다"고 했다.

주가 회복의 관건은 내년 수요라고 설명했다. 그는 "2차전지는 전동화 흐름에 따라 수요가 가장 중요한 산업"이라며 "경기 둔화로 인한 전기차 수요 감소 우려가 업종의 멀티플을 조정하고 있어 내년 전기차 수요와 배터리 공급의 안정성이 우선된다"고 말했다.

그는 다만 "단기 실적보다 중요한 것은 유럽·중국의 수요회복, 미국 내 얼티엄셀즈의 양산, IRA 법안의 AMPC(생산세액공제) 수혜에 따른 마진 개선폭 향상 여부"라며 "해당 요건들이 충족되며 주가는 회복할 것"이라고 내다봤다.

신현아 한경닷컴 기자 sha0119@hankyung.com