저신용자 '대출절벽'…올 대부업체 이용자 16% 급감

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

27일 금융감독원이 진선미 더불어민주당 의원에게 제출한 자료에 따르면 등록 대부업체에서 신용대출을 받은 이용자는 작년 말 106만7005명에서 올 9월 말 96만8688명으로 9.2%(9만8317명) 감소했다. 특히 신용점수 300점대(옛 9·10등급)의 저신용자는 44만2336명에서 37만1504명으로 16%(7만832명)나 줄었다. 이 기간 전체 신용대출 잔액도 8조4578억원에서 8조373억원으로 5%(4205억원) 쪼그라들었다.

대부업체들은 작년 7월 법정 최고금리가 연 24%에서 연 20%로 인하된 데 이어 올해 조달 금리까지 급등하면서 수익성이 없는 신용대출을 줄일 수밖에 없다고 주장한다. 한 업계 관계자는 “최저 조달 금리가 작년 연 4~5%에서 올해 연 8~9% 이상으로 올랐다”며 “대손 비용과 중개 수수료 등을 감안하면 저신용자 대출은 할수록 손해”라고 했다. 최철 숙명여대 교수의 추산에 따르면 기준금리가 연 3%일 때 대부업체가 저신용자에게 대출을 해줄 수 있는 적정 금리는 낮아도 연 26.7%였다.

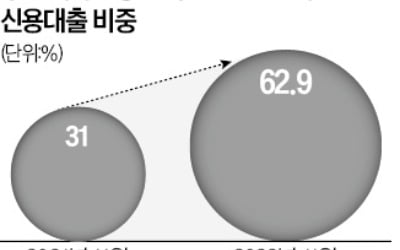

대부업체들은 대신 담보대출 위주의 영업만 유지하고 있다. 금감원에 따르면 국내 대부업 담보대출 비중은 2020년 말 49.3%에서 작년 말 52%, 올 6월 말 53.8%로 꾸준히 증가세다. 담보로 맡길 자산이 없는 저소득·저신용자는 대부업체에서마저 밀려나고 있다는 뜻이기도 하다.

저신용자부터 ‘대출 절벽’으로 몰리는 현상은 앞으로 더욱 심해질 것이란 전망이다. 제2금융권 대부분이 연말까지 신용대출을 사실상 중단한 데 이어 대부업 업계 1위 러시앤캐시도 26일부터 신규 대출을 중단했다. OK금융 계열사인 러시앤캐시는 2024년까지 대부업 철수를 목표로 수 년간 대출 취급을 줄여왔지만 아예 중단한 것은 이번이 처음이다.

빈난새 기자 binthere@hankyung.com

-

1

시장금리 올라도 상한 그대로…민간 중금리대출 '유명무실'

중·저신용자에 대한 대출 활성화를 위해 정부가 도입한 ‘민간 중금리대출’ 제도가 현실에 맞지 않는 금리 운영으로 유명무실해지고 있다. 자고 나면 오르는 시장금리에 서민이 돈을 빌릴 ...

-

2

고신용자 대출 중단한 카뱅, 중신용자에 대출 특판…최저 연 4.45%

카카오뱅크가 21일부터 올해 말까지 열흘 간 중신용자에게 최저 연 4.45% 금리로 신용대출 특판을 진행한다. 신용점수가 하위 50%(KCB 기준 신용점수 850점 이하)인 직장인이 대상이다. 연소득 200...

-

3

카카오뱅크가 21일부터 31일까지 고신용자 대상 신용대출 신규 취급을 한시 중단한다. 금융당국에 약속한 올해 중·저신용자 대출 비중 목표치를 맞추기 위해서다.카카오뱅크 관계자는 “연말을 맞아 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)