"피엔티, 북미 주요 고객사 대규모 배터리 장비 발주 임박"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

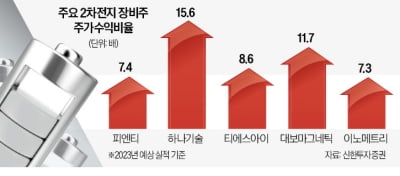

심원용 신한투자증권 연구원은 29일 "블루오벌향 대형 수주가 임박했다"며 "고객사가 12월 중 유상증자를 통해 투자자금을 확보한 만큼 2024년 설비 가동, 2025년 양산 계획을 위한 장비 발주가 가시화될 전망"이라고 말했다.

기타 수주 모멘텀과 케파(Capa) 증설 효과도 기대된다. 피엔티는 12월 1일 중국향 2차전지 전극공정 장비 1625억원 수주 공시를 발표했다. 중국향 수주는 견조한 수주잔고 유지 요인이다. SK넥실리스 등 글로벌 동박 고객사 확보도 긍정적이다. SK온-현대차 북미 합작 공장 투자 발표도 향후 트리거로 이어질 수 있다.

케파 증대에 따라 수주 대응도 원활하다. 내년 상반기 준공이 예정된 4공장 가동률이 점진적으로 상향되며 실적 성장이 가팔라질 전망이다.

심 연구원은 "2023년 매출 5750억원, 영업이익 1006억원을 전망한다"며 "그동안 보여준 규모의 경제 달성 능력이 부각될 수 있는 구간"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

기업들의 ‘실적 피크아웃(정점 통과 후 하락)’에 대한 우려가 커지고 있다. 올해 양호한 성적표를 거둔 기업들도 내년부턴 세계적 경기 침체 여파로 쪼그라든 실적을 내놓을 가능성이 높아서다. 이 ...

-

2

현실화하는 실적 둔화…'실적 피크아웃'에서 자유로운 실적주는?

세계 경기침체로 기업 실적이 눈에 띄게 둔화되면서 ‘실적 피크아웃(고점 기록 후 하락)’에 대한 우려가 커지고 있다. 올해 실적이 양호했던 기업도 내년부터 본격적으로 실적이 하강할 수 ...

-

3

2차전지 장비주가 강세다. 대장주인 LG에너지솔루션과 삼성SDI가 급등하고, 2차전지 장비 투자가 확대될 것이란 전망이 나오면서다. 소재주 대비 밸류에이션(실적 대비 주가 수준)이 낮아 주가 상승 여력이 높다는 분석...