1년 이상 보유 주택 양도세 중과 폐지…기본세율 적용

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

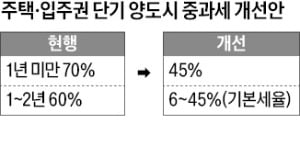

1년 미만 주택은 70%→45%

다주택자 양도세도 완화할 듯

우선 기재부는 2년 미만 단기보유 주택을 처분할 때 양도세 중과 부담을 덜어준다. 현행 세법에 따르면 보유기간 1년 미만 주택 처분 시 70%, 보유기간 1년 이상~2년 미만 주택 처분 시 60%의 세율을 적용한다. 기본세율(6~45% 누진세율) 대신 징벌적 중과세율을 적용하는 것이다.

기재부는 1년 미만 보유 주택에 대해선 중과세율을 45%로 낮추고, 1년 이상 보유 시엔 양도세 중과를 폐지해 기본세율을 적용할 방침이다. 양도세 중과를 피하기 위한 주택의무보유 기간이 현재 2년 이상에서 1년 이상으로 줄어드는 것이다. 단기 보유 양도세율 완화는 보유 주택 수와 관계없이 모든 주택 양도자에게 적용된다.

다주택자 양도세 중과도 대폭 완화될 가능성이 있다. 현재 조정대상지역(서울과 수도권 일부) 2주택자는 기본세율에 20%포인트를 중과해 세율이 26~65%, 3주택 이상 다주택자는 30%포인트를 중과해 세율이 36~75%다. 지방세율(중앙정부 세금의 10%)을 포함하면 최고 세율은 82.5%(3주택 이상)에 이른다.

기재부는 다주택자 양도세 중과를 2024년 5월까지 한시적으로 배제하기로 한 상태다.

기재부는 여기서 한발 더 나아가 오는 7월 발표할 세법개정안에 다주택자 양도세 중과를 근본적으로 개편하는 방안도 살펴보는 것으로 알려졌다. 중과 제도를 개편하려면 국회 동의를 얻어 소득세법을 개정해야 한다.

이미 다주택자에 대한 양도세 중과 조치를 유예하고 있는 데다, 정부가 이달 중 조정대상지역 일부를 해제하겠다고 밝힌 만큼 양도세 중과 제도의 실효성이 사실상 사라질 것이란 관측이 나온다.

황정환 기자 jung@hankyung.com

ADVERTISEMENT

-

1

'위드 코로나'로 가는 中…"올해 15% 오를 수 있다"

지난해 중국 CSI300지수는 20%가량 하락했다. CSI300은 상하이와 선전 대형주로 구성된 지수로, 외국인 투자자들이 주로 참고한다. 홍콩 항셍지수도 15% 정도 내렸다. 시장 전문가들은 올해 중국 증시가 &l...

-

2

"아무것도 하지 않는게 미덕"…집값 진짜 바닥은 언제? " [대전망 2023 부동산 시장]

지난해 “집값이 바닥을 뚫으니 지하실이 나온다”는 말이 회자할 정도로 하반기부터 아파트값이 무서운 기세로 빠졌다. 내 집 마련을 고민 중인 주택 실수요자들 사이에서는 “아무것도 하지 ...

!["아무것도 하지 않는게 미덕"…집값 진짜 바닥은 언제? " [대전망 2023 부동산 시장]](https://img.hankyung.com/photo/202301/AA.32238834.3.jpg)

-

3

2023년 계묘년이 밝았다.지난해부터 침체됐던 부동산 시장은 올해도 크게 다르지 않을 전망이다. 시장이 가라앉았다고 마냥 손을 놓을 수 만은 없다. 유주택자라면 세금 부분을, 무주택자나 갈아탈 집을 알아보고 있는 수...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)