동사는 삼성SDI의 지난해 4분기 매출액을 전 분기보다 3.1% 증가한 5조5000억원으로 추정했다. 영업이익은 지난 분기 대비 11.7% 감소한 4997억원으로 예상했다.

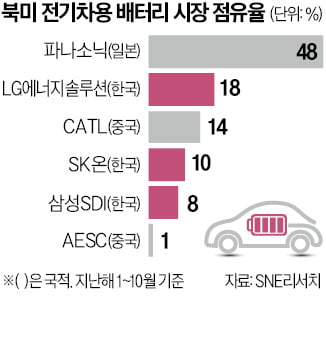

윤혁진 SK증권 연구원은 "EV 수요 부진 우려가 2차전지 주가를 강하게 끌어내리고 있다"며 "삼성SDI의 가장 큰 고객사, BMW의 전기차 판매량이 증가하고 있어, 경쟁사들과 달리 삼성SDI의 전기차용 중·대형전지 매출액은 전 분기 대비 15.3% 증가할 것"이라고 내다봤다.

다만 윤 연구원은 "주택경기 둔화에 따라 전동 공구에 재고 조정이 이뤄지고 있다"며" 4분기 실적 감소는 전동공구 부분이 부진한 점과 성과급 등 일회성 비용이 그 원인"이라고 분석했다.

그는 "올해와 내년 배터리 공급 부족 현상이 심해질 것"이라며 "유럽 전기차 판매량도 견조해 배터리 수요 부진에 대한 우려는 과도하다"고 설명했다. 이어 "삼성SDI는 증설 투자 자금 여력이 가장 우수하다"며 "아직 북미에 배터리 합작법인(JV)을 설립하지 않은 완성차 업체는 삼성SDI를 최우선으로 고려할 것"이라고 말했다.

진영기 한경닷컴 기자 young71@hankyung.com

![[신년 특별사설] 꺾이지 말자!…넘지 못할 위기는 없다](https://img.hankyung.com/photo/202301/AA.32260243.3.jpg)