“알테오젠, 기술료 유입으로 1분기 호실적 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

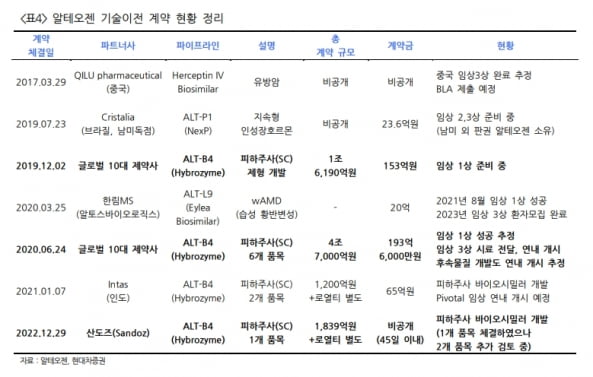

알테오젠은 지난달 29일 피하주사(SC) 제형 변경 플랫폼 ALT-B4를 산도즈에 기술이전했다. 이번 계약으로 산도즈는 1개 품목에 ALT-B4를 적용하게 된다. 또 향후 2개 품목에 대해 추가 계약을 할 수 있는 권리(옵션)를 갖는다.

계약 규모는 계약금 및 단계별기술료(마일스톤)를 포함해 1억4500만달러(약 1839억원)다. 하현수 유안타증권 연구원은 “계약금은 올 1분기에 수령할 예정이며, 100억원 수준일 것”이라고 예상했다.

이번 계약은 이전보다 제품당 금액이 증가했다. 산도즈는 노바티스의 제네릭(복제약)·바이오시밀러(바이오의약품 복제약) 사업부가 분사해 설립됐다. 이번 기술이전은 바이오시밀러의 SC 제형 개발을 위한 것으로 추측했다.

허혜민 키움증권 연구원은 “바이오시밀러이기 때문에 다른 10대 글로벌 제약사의 신약에 접목한 ALT-B4 플랫폼 계약 대비 제품당 금액은 적다”며 “다만 2021년 1월 바이오시밀러 전문기업인 인타스에 기술이전한 금액보다 늘었다”고 설명했다.

알테오젠은 인타스 2개 제품과 관련해 1억900만달러에 기술이전했다. 제품당 5500만달러다. 이번 산도즈와의 계약에선 제품당 금액이 166% 증가했다. 허 연구원은 “ALT-B4에 대한 긍정적인 이력(레퍼런스)과 안전성 임상 데이터 확보 등에 따라 가치가 상승했을 것”이라고 추정했다.

이번 계약으로 알테오젠은 판매 후 매출 발생 시 기술사용료(로열티)를 별도로 받는다. 엄민용 현대차증권 연구원은 “최대 두 자릿수의 로열티를 수취할 것으로 추정한다”며 “경쟁사 할로자임의 판매 로열티 5%보다 높은 조건”이라고 말했다.

하 연구원은 “2019년과 2020년 체결한 2건의 ALT-B4 기술이전 계약이 계약금과 마일스톤으로 구성됐던 것과 달리, 이후 계약들은 추가적으로 로열티가 포함되고 있다”며 “이에 따른 안정적인 수익 창출이 가능할 것”으로 예상했다.

올해 추가 기술이전도 기대했다. 산도즈와 2개 물질에 대한 추가 계약을 이미 검토하고 있다는 것이다. 허 연구원은 “산도즈는 점차 치열해지는 바이오시밀러 경쟁에서 차별화 전략으로 SC제형을 선택한 것으로 볼 수 있다”고 말했다.

엄 연구원은 “다른 빅파마들과의 기술이전 협의도 순항 중”이라고 했다. 2023년 임상 진척에 따른 마일스톤 유입 등도 기대했다. 엄 연구원은 “계약사로 추정되는 미국 머크(MSD)의 ‘키트루다SC’는 현재 유럽 위탁생산기업(CMO)을 통해 상업화 생산이 완료돼 연초 품목허가를 위한 임상이 시작될 것”이라며 “올 3분기 키트루다SC 1상이 종료될 경우 추가 마일스톤도 유입될 것”이라고 전했다.

이어 “MSD의 두 번째 후속물질 임상을 시작하고, 신규 계약에 성공한다면 올해 수백억원에 달하는 마일스톤 유입이 가능할 것”이라고 했다.

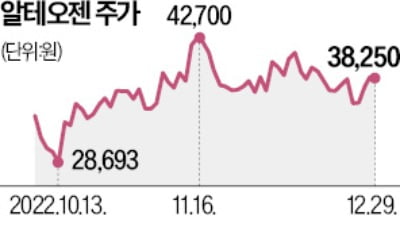

키움증권은 알테오젠의 올 1분기 실적을 매출 274억원, 영업이익 69억원으로 추정했다. 작년 1분기보다 매출은 288% 증가하고, 영업이익은 흑자전환할 것이란 예상이다. 기술이전 품목의 3상 진입 마일스톤과 산도즈로부터의 계약금이 유입될 것으로 전망했다.

-

1

하루 만에 13% 치솟더니…일동제약 주가 주저앉은 이유 [한재영의 바이오 핫앤드콜드]

국내 제약·바이오 종목 가운데 1주일 동안 가장 ‘핫(hot)’하고 ‘콜드(cold)’했던 종목을 쏙 뽑아...

![하루 만에 13% 치솟더니…일동제약 주가 주저앉은 이유 [한재영의 바이오 핫앤드콜드]](https://img.hankyung.com/photo/202212/02.31964297.3.jpg)

-

2

알테오젠이 정맥주사를 피하주사로 바꿔주는 의약품 제형 기술을 글로벌 제약사에 팔았다. 같은 기술로 수출 계약을 맺은 건 이번이 네 번째다.알테오젠은 스위스 제약사 노바티스 자회사인 산도스가 개발 중인 의약품에 인간 ...

-

3

한 살배기 백혈병 아기 살린 CAR-T 세포치료제 [헬스케어 인사이드]

최근 연말연시 선물 같은 소식이 전해졌습니다. 백혈병을 앓던 한 살배기 아기가 키메릭항원수용체(CAR)-T세포&nbs...

![한 살배기 백혈병 아기 살린 CAR-T 세포치료제 [헬스케어 인사이드]](https://img.hankyung.com/photo/202212/01.32245652.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)