[인베스팅닷컴] 2023년 주요 테마는 강달러, 금리인상 그리고 증시 약세

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Michael Kramer (마이클 크레이머)(2022년 12월 30일 작성된 영문 기사의 번역본)

거래 기술과 상장 기업에 대한 포괄적인 재무 분석은 그에게 투자에 대한 독특한 관점을 제공했으며, 이는 단순히 최상위 수치를 보는 분석가와 차별화됩니다

- 2023년에는 경기침체가 나타나지 않는 대신 성장이 둔화될 수 있다.

- 그렇게 되면 연준은 금융 상황을 긴축적으로 유지할 것이다.

- 긴축적 금융 상황은 강달러, 금리인상 그리고 증시 정체를 의미한다.

2022년 말 시장 주요 테마는 2023년의 경기침체였다. 물론 예상대로 경기침체가 나타날 수도 있지만, 일부 데이터 포인트에도 불구하고 객관적인 경기침체 증거는 찾기 힘들다. 미국 3분기 GDP는 최근 상향 수정되었고, 애틀랜타 연준의 GDP나우에서는 4분기 GDP도 탄탄하게 성장할 것으로 제시한다.

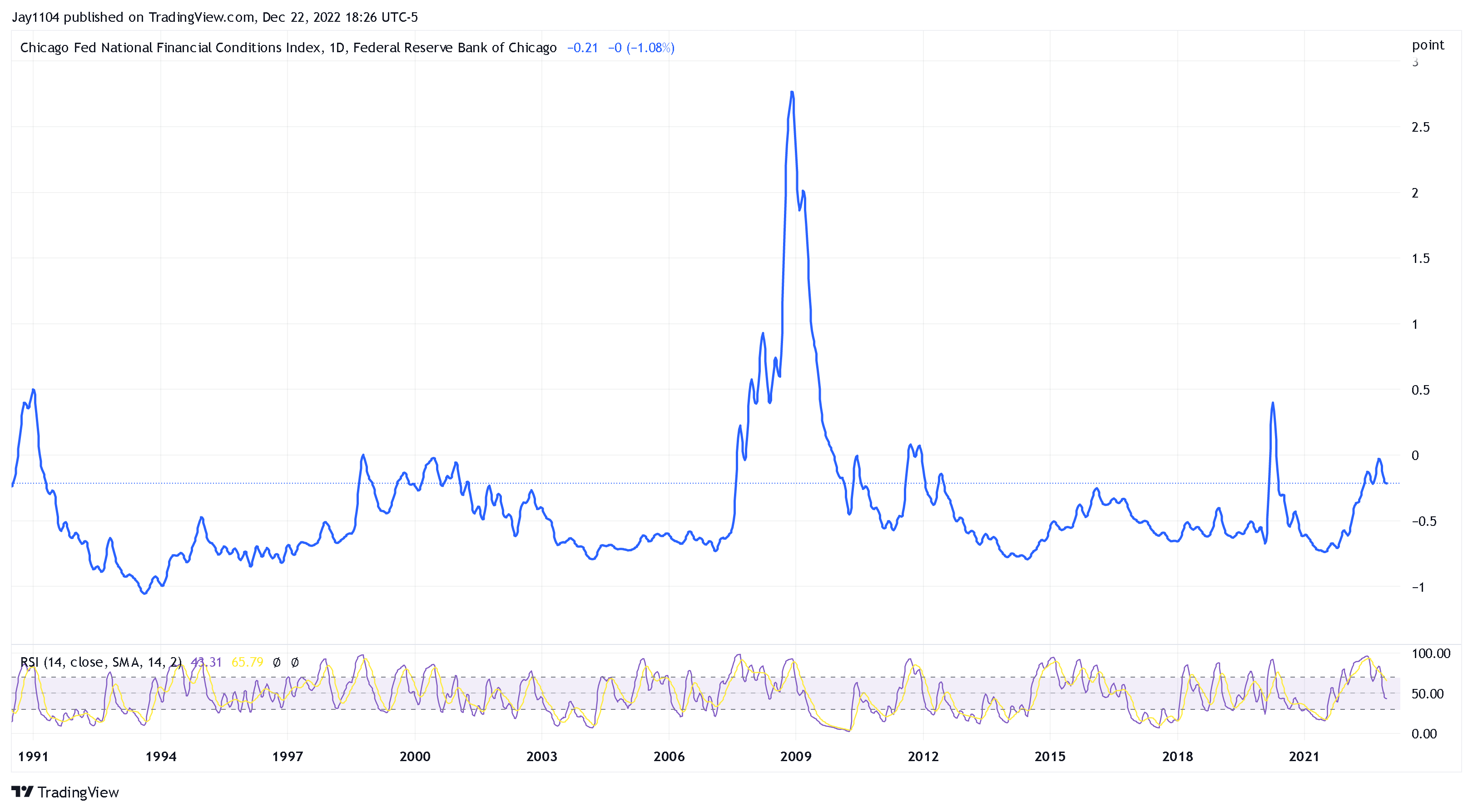

2023년에 경기침체가 올 수도 있겠지만, 지금 시점에서 보자면 정체 시기를 향하고 있는 듯 보인다. 인플레이션이 경직적으로 높게 유지되면서 실질적인 경제성장이 둔화되는 것이다. 그렇게 되면 연준은 12월 FOMC 예측치에 따라 높은 금리를 더 오랫동안 유지하고, 금융 상황은 계속 타이트하게 지속된다.

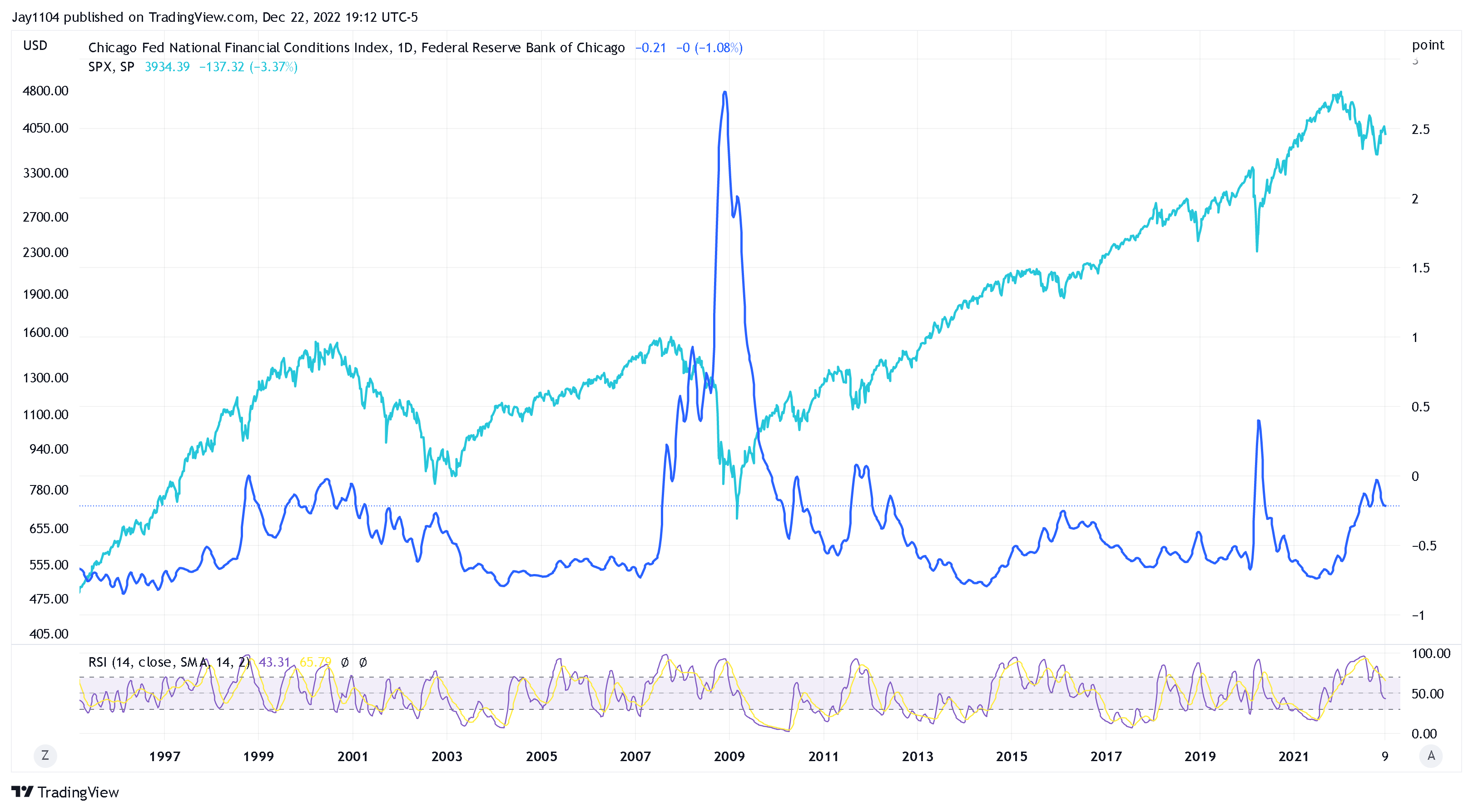

금융 상황이 계속 타이트하다는 것은 2023년에 달러는 강세를 유지하고, 미 국채금리도 지속적으로 높고, 증시는 어려움을 겪는다는 의미다.

그렇다고 미국 달러 지수가 반드시 신고점으로 오른다는 의미는 아니다. 일본은행(BOJ)가 매파적 통화정책으로 기조를 바꿀 확률은 낮기 때문에 달러/엔 환율은 강화될 수 있다. 하지만 많은 투자자들이 기대하는 것처럼 달러 지수가 급락하지는 않는다는 의미다.

더 강한 달러

지금으로서는 단기적 견해일 수도 있지만 달러 지수는 103.70달러 및 106에서 바닥을 치고 반등을 시도하고 있다. 상대강도지수(RSI)도 높아졌다. 이는 달러가 앞으로 수 주일 동안 110선을 향해 랠리를 보일 수 있음을 제시한다.

더 높은 금리

달러와 마찬가지로, 미 10년물 국채금리는 지속적으로 타이트한 금융 상황 속에서 반드시 신고점을 기록하지는 않을 수도 있지만 고점으로 상승해 유지될 수 있을 것이다. 미 10년물 국채금리는 달러처럼 강세인 반전 하락 쐐기 패턴에서 자유로워졌고, 이는 다시 고점으로 향할 수 있다는 의미다.

증시 정체

2023년 시장 공식의 마지막 부분은 바로 증시다. 타이트한 금융 상황 속에서 증시가 랠리를 보이기는 힘들다. 그렇다고 해서 꼭 하락한다는 의미는 아니지만, 금융 상황 관점에서 볼 때 의미 있는 랠리를 할 수는 없을 것이다. 증시가 더 하락하거나 박스권에 머무를 가능성이 높다. 또한, 금융 상황이 의도대로 타이트해진다면 2023년 경제성장은 둔화되고 경제 및 기업 실적에 타격을 입힐 가능성이 높다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

ADVERTISEMENT

-

1

코스피지수가 5300선까지 오르는 동안 증시에서 소외됐던 내수주(株)가 꿈틀대고 있다. 반도체 등 주도주 과열 심리와 함께 실적 시즌이 지나가자 내수주 저평가 심리가 부각되면서다.11일 한국거래소에 따르면 이마트 주...

!["코스피 저평가 순환매"…내수주에도 볕든다 [분석+]](https://img.hankyung.com/photo/202602/AD.43257195.3.jpg)

-

2

이억원 금융위원장 "올해 코스닥서 150개사 상장폐지"

이억원 금융위원장은 11일 "한국거래소가 최근 시뮬레이션해본 결과 코스닥 시장에서 올해 중 당초 예상했던 50개보다 100여개 늘어난 약 150개사가 상장폐지 될 것으로 추산된다"고 밝혔다.이 위원장은 이날 광주 기...

-

3

미국 위성영상 데이터 기업 플래닛랩스의 주가 오름폭이 확대되고 있다. 해외 각국의 데이터 주문이 잇따르며 실적 개선 기대를 키운 영향이다. 러시아·우크라이나 전쟁 장기화에 이어 미국의 그린란드 병합 의지...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)