한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] AI 펀드매니저가 1월 리밸런싱으로 담은 미국주식은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

MS·애플 담고, 아마존·페북 팔고…기술주 섹터 내 종목 차별화

미 국채 초단기물·장기물 75% 편입한 안전자산 선호 성향 유지돼

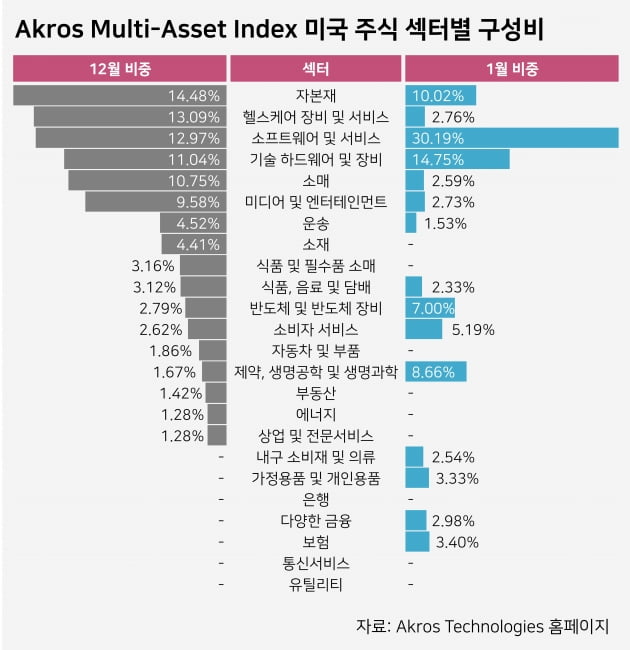

AI 기반 포트폴리오를 활용한 월배당 ETF 상품인 ‘아크로스 월배당 ETF(MPAY)’를 운용하는 아크로스테크놀로지는 MPAY의 기초지수인 ‘아크로스 다중자산지수’의 1월 포트폴리오 조정(리밸런싱) 결과 미국 주식 중 비중이 가장 높은 섹터는 △소프트웨어 및 서비스(30.19%) △기술 하드웨어 및 장비(14.75%), 자본재(10.02%)라고 밝혔다.

반면 12월 리밸런싱에서 비중이 확대됐던 헬스케어, 미디어·엔터 섹터의 비중은 큰 폭으로 축소됐다.

1월 아크로스지수 리밸런싱에 대해 아크로스테크놀로지는 “작년 테크 섹터의 하락폭이 전체 증시 하락을 이끌었다는 점에 비춰 펀더멘털 대비 하락폭이 과도하다는 (AI의) 시각이 반영된 것으로 보인다”면서도 “중장기적 상승세가 아닌 연초 일시적 반등세에 그칠 수 있기에 귀추가 주목된다”고 말했다.

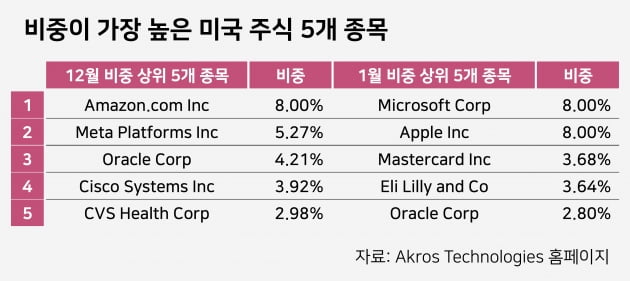

종목별로 보면 마이크로소프트와 애플이 아크로스지수의 1월 미국 주식 포트폴리오에서 각각 8%로 가장 큰 비중을 차지했다. 이어 마스터카드(3.68%), 일라이릴리(3.64%), 나이키(2.54%) 등이 뒤를 이었다. 모두 작년 12월 포트폴리오에는 없던 종목들이다.

반면 작년 12월 미국 주식 포트폴리오에서 가장 큰 비중을 차지했던 아마존(8%), 메타플랫폼스(5.27%), CVS헬스(2.98%), 록히드마틴(2.89%), 인텔(2.79%)는 1월 포트폴리오에서는 사라졌다.

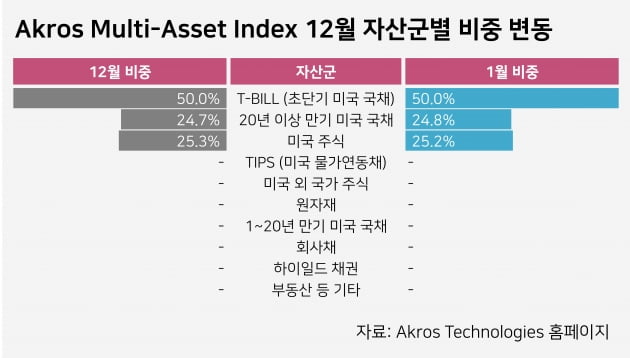

그럼에도 전체 포트폴리오에서 25%의 주식 비중은 약세장에서 비교적 높다고 볼 수 있다. 이에 대해 아크로스테크놀로지는 “작년 증시 하락폭이 펀더멘털 대비 과도했고, 특히 일부 종목의 경우 경기 침체 우려 속에도 여전히 견고한 펀더멘털을 보유하고 있다는 (AI의) 분석 결과로 보인다”고 말했다.

아크로스테크놀로지는 “T-Bill이 5개월 연속으로 자산 배분 비중 1위를 차지했다”며 “여전히 인플레이션 우려와 경기 침체 우려가 혼재하는 가운데, (AI가) 현금성 자산을 충분히 확보해 변동성을 관리하려는 것으로 보인다”고 설명했다. 12월 포트폴리오에서 T-Bill의 수익률은 0.36%였다.

반면 미 국채 장기물의 수익률은 –5.31%로 부진했다. 아크로스테크놀로지는 “작년 11월에 회복세를 보였던 장기채권의 가격이 같은해 12월에 큰 폭으로 하락해 아크로스지수 하락에 일부 기여했다”며 “경기 침체 우려에도 불구하고 미국 중앙은행(연방준비제도·Fed)가 기준금리를 인하하거나 동결하는 기조로 선회할 만한 신호가 보이지 않았기 때문”이라고 풀이했다.

다만 올해 1월 포트폴리오에서도 미 국채 장기물의 비중을 유지한 데 대해서는 “이미 큰 폭의 금리 인상을 거치면서 쿠폰(표면금리)이 매력적으로 형성됐다는 점, 경기침체 우려에 따라 Fed가 금리 인상 속도를 조절하리라는 시장 기대가 크다는 점 등을 미춰 채권 투자 수요가 확대되리라는 (AI의) 시각이 반영된 것으로 해석해볼 수 있다”고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

한화에어로·현대로템·KAI 등에 투자하는 'K-방산 ETF' 출시

방위산업 기업들에 분산투자할 수 있는 'K-방산 상장지수펀드(ETF)'가 5일 출시됐다. 방산을 테마로한 ETF 출시는 이번이 처음이다. 한화자산운용은 이날 △한화에어로스페이스 △현대로템 △한...

-

2

'불닭' 잘 팔리는데 이것까지…삼양식품, 이유 있는 '원픽' [마켓PRO]

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다.종목 집중탐구삼양식품이 약세장에도 불구하고 52주 신고가 부근을 유지하고 있습니다. 삼양식품은 웬만한 펀드매니저들...

!['불닭' 잘 팔리는데 이것까지…삼양식품, 이유 있는 '원픽' [마켓PRO]](https://img.hankyung.com/photo/202301/01.32275498.3.jpg)

-

3

“필수소비재와 금융주는 가까이, 리츠(REITs·부동산투자회사)와 우선주는 멀리하라.”미국 고배당주를 찾는 서학개미에게 여의도 증권가가 내놓은 투자 조언이다. SK증권은 3일 &ld...