"아바코, 2차전지 장비 수주 확대 기대감"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

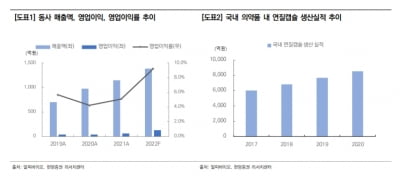

아바코는 지금까지 매출 대부분이 디스플레이 장비에서 나오고 있다. 작년 3분기 기준 전체 매출에서 유기발광다이오드(OLED) 제조장비 비중이 75% 차지하고 있다.

백준기 NH투자증권 연구원은 “최근 수주 잔고 구성에 극적인 변화가 나타나고 있다”며 “작년 3분기 기준 매출 내 2차전지 물류장비 비중이 4%에 불과하나 올해는 고객사의 북미 투자 확대에 힘입어 디스플레이 수주 잔고를 넘어설 것”이라고 전망했다.

올해 상반기에는 2차전지 롤프레스 장비 신규 수주도 기대된다. 롤프레스는 동박처럼 유연성 있고 두께가 얇으며 긴 소재를 프레스로 눌러 두께를 줄이고 강도와 밀도를 높이는 장비다. 롤프레스로의 라인업 확장은 물류 장비 수주와 시너지를 낼 것으로 보인다.

백 연구원은 “올해 수주 잔고는 4000억원에 육박할 것으로 예상된다”며 “매출액은 작년대비 29% 증가한 2437억원, 영업이익은 137% 급증한 232억원을 기록할 것”이라고 전망했다.

장관진 기자 jkjin@hankyung.com

-

1

한양증권은 6일 알피바이오에 대해 연질캡슐 수주 증가 등으로 실적 성장세가 가팔라질 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다. 알피바이오는 연질캡슐 전문 기업이다. 의약품이나 건강기능식품을 ...

-

2

삼성전자 4분기 실적 발표…영업익 반토막 전망 [증시 개장 전 꼭 알아야 할 5가지]

미국 증시는 여전히 뜨거운 민간 고용지표 여파로 하락 마감했다. 국내 증시는 소폭 하락 출발할 것으로 점쳐진다. 장중 삼성전자의 4분기 잠정실적 발표에 영향을 받을 전망이다. ■ 국내 증시 하락 출발 전망6...

![삼성전자 4분기 실적 발표…영업익 반토막 전망 [증시 개장 전 꼭 알아야 할 5가지]](https://img.hankyung.com/photo/202301/01.32299712.3.jpg)

-

3

베드배스앤드비욘드(BBBY)가 "계속기업으로서의 존속할 수 있을지 의문”이라며 파산법에 따른 구제 조치도 고려중이라고 밝히면서 5일(현지시간) 개장전 거래에서 주가가 17% 폭락했다. 마켓워치에 ...