"전세대출금리, 주담대 2배"…세입자 '울분'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이자 경감 등 정부 지원 전혀 없어

8일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 시중은행 전세대출 금리는 연 4.88~6.98% 수준으로 반년 새 상·하단 금리가 각각 2%포인트가량 뛰었다.

전세대출은 담보물이 없는 대출 특성상 기본 금리가 높은 편이다. 변동금리 비중도 90%를 넘어 지표금리인 코픽스(COFIX·자금조달비용지수)가 상승하면 덩달아 뛰는 구조다. 근저당 설정이 불가능한 탓에 고금리 대출을 저금리로 바꿔주는 안심전환대출에 포함하기도 어렵다.

세입자들은 정부의 금융 지원이 주택담보대출 등 매매에 쏠렸다고 지적한다. 금융당국은 지난해 10월 변동금리 주담대를 연 3.7% 수준의 고정금리로 갈아탈 수 있는 안심전환대출을 출시했다. 올해는 현행 보금자리론에 일반형 안심전환대출과 적격대출을 통합해 9억원 이하 주택 차주에게 최대 5억원을 대출해주는 ‘특례보금자리론’을 운영하기로 했다. 이 상품의 대출금리도 연 4% 수준에서 결정될 것으로 알려졌다. 현재 상단이 연 7%에 육박한 전세대출 금리의 절반 수준이다.

반면 전세대출 상품 이용자에 대한 정책 지원은 거의 없다. 주택도시기금이 운영 중인 ‘버팀목 전세자금대출(만 19~34세 청년·연 1~2% 금리)’은 소득 기준이 연 5000만원 이하여야 하는 등 조건이 까다롭다.

이소현 기자 y2eonlee@hankyung.com

-

1

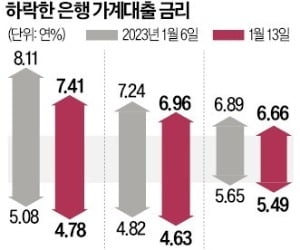

한국은행이 지난 13일 기준금리를 0.25%포인트 올렸지만 이번주 은행의 대출금리는 오히려 0.1~0.3%포인트가량 떨어질 것으로 예상된다. 변동금리 대출의 지표금리인 코픽스(COFIX·자금조달비용지수)...

-

2

'13월의 월급' 받아볼까…오늘 연말정산 간소화서비스 시작

연말정산 간소화 서비스가 일요일인 15일 개통됐다. 올해 연말정산에서는 신용카드와 대중교통 공제가 더욱 확대됐다.국세청에 따르면 근로자들은 이날부터 홈택스에서 간소화 자료를 확인해 내려받을 수 있다...

-

3

한국은행이 13일 기준금리를 0.25%포인트 올렸지만 은행은 예금·대출금리 인상을 주저하고 있다. 금융당국이 예금금리 인상 자제를 요구한 데 이어 대출금리 인하를 압박하고 있어서다. 계속되는 당국의 개입...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)