"자동차를 왜 사?"…'13조' 리스 시장, 렌트와 다른 점은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

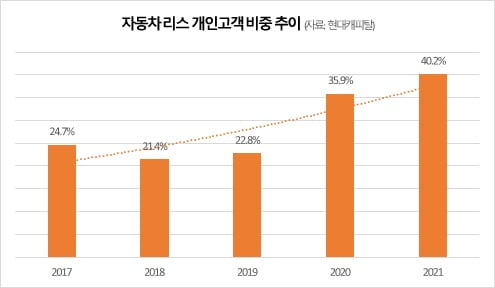

그동안 자동차 리스는 차량 운영과 관리가 편하고 비용처리와 절세혜택 장점까지 있어 법인들이 주로 이용해왔다. 하지만 최근에는 초기 비용부담이 적고 취향에 따라 빠른 주기로 자동차를 바꿔 탈 수 있다는 점에 주목한 개인 고객들의 이용이 빠르게 늘고 있다. 현대캐피탈의 자동차 리스 개인고객 비중은 2017년 24%에서 2021년 40%대까지 치솟았다.

○금융리스와 운용리스의 차이

자동차 리스와 렌터카 서비스는 자동차를 ‘빌려’ 쓴다는 점에서 비슷하다. 하지만 렌터카 서비스와 달리 자동차 리스는 금융상품이다. 차량을 온전히 소유하기 위해 구매대금을 빌려서 다달이 돈을 갚아 나가는 것이 할부 상품이라면, 차량을 일정 기간 이용하기 위해 매달 돈을 내는 게 리스다.

자동차 리스 상품은 이용 방식과 만기 옵션에 따라 ‘금융리스’와 ‘운용리스’ 두가지로 구분된다. 금융리스는 계약기간에만 소유권이 이용자에게 있다는 점을 제외하면 할부와 유사한 상품으로 리스 자산 소유에 따른 위험과 편익을 모두 이용자가 책임진다. 즉 자동차 관리 전반에 대한 비용은 이용자가 부담하고, 고객은 리스사에 원리금만 상환하는 개념이다. 여기서 리스사가 얻는 수익은 오로지 이자 뿐이다.

운용리스는 장기렌터카와 유사한 상품이다. 고객이 리스사의 자동차를 일정기간 비용을 지불하고 이용하는 개념이다. 자동차 관리 전반에 들어가는 비용을 리스사가 부담한다. 이런 특성 때문에 운용리스는 차량 유지와 관리에 드는 서비스 비용을 모두 포함해 이용료를 책정하고, 다달이 내는 리스료 전액을 수익으로 간주해 회계상 수익률을 산출한다. 반면 금융리스는 수익률 산출에 이자만 반영한다. 그래서 실제 상품 수익률과 달리 회계상 수익률은 운용리스가 금융리스보다 훨씬 높게 나타난다.

자동차 리스의 핵심은 잔존가치 설정에 있다. 소비자 입장에서 잔존가치는 계약 기간이 끝난 시점에서의 해당 차량의 중고차 가격이라고 이해하면 쉽다. 예를 들어 5000만원짜리 차량을 리스할 경우, 잔존가치 30%로 3년 계약을 한다면 잔존가치를 뺀 나머지 ‘3500만원 +이자 + 차량 유지 및 관리 등 서비스 비용(운용리스만 해당)’을 36개월 동안 나눠서 내는 방식이다.

만기 시 이용자는 해당 차량을 잔가 1500만원을 내고 인수하거나 리스 기간을 연장할 수 있고,차량 반납 역시 가능하다. 다만 금융리스는 반납 옵션이 없다. 처음부터 차량 반납을 목표로 리스를 이용한다면, 운용리스 상품을 선택해 잔존가치를 최대로 설정하는 것이 월 리스료를 최소화할 수 있어 유리하다. 계약 만료 시 돌려받을 수 있는 보증금과 총 이용료 중 일부를 미리 내는 선납금을 잘 활용한다면 이자 비용을 줄일 수 있어 리스료를 좀 더 아낄 수 있다.

○리스와 렌트 중 무엇을 고를까.

자동차 리스를 이용하는 개인고객의 늘어날수록 만기 시 차량 반납이 가능한 운용리스의 비중이 더욱 높아지고 있다. 특히 운용리스는 최대 60개월까지 이용할 수 있고, 차량 관리 서비스를 받을 수 있다는 점에서 장기렌터카와 거의 유사한 상품으로 볼 수 있다. 그렇다면 리스와 렌트의 차이점은 무엇일까.

우선 자동차보험 가입자 명의가 다르다. 자동차 리스는 이용자 본인이 보험을 가입할 수 있는 반면, 렌터카는 업체 명의로 보험을 든다. 본인의 사고 이력 등을 감안해 보험료가 높은 고객이라면 렌터카를, 사고 이력이 적거나 없어서 기존 보험료가 낮다면 자동차 리스를 이용하는 것이 유리하다.

세금 혜택 측면에서는 렌터카가 유리하다. 자동차세의 경우 차량의 배기량에 따라 리스로 1600cc이하 차량을 이용하면 최대 140원/cc, 1600cc초과 차량에는 200원/cc이 부과된다. 반면 렌트 차량은 2500cc 이하는 최대 19원/cc, 2500cc초과는 24원/cc으로 세금이 훨씬 저렴하다. 예를 들어 배기량 2000cc의 차량을 렌트로 이용하면 리스로 탈 때보다 자동차세 부담을 10분의1 이하로 줄일 수 있는 것이다.

지방교육세 역시 구매 차량은 자동차세의 30%가 추가 과금되는 반면 렌트 차량은 면제다. 이밖에 취등록세, 공채매입 할인가격 등을 모두 포함하면 혜택 차이는 더욱 커진다. 이 같은 혜택은 차량 가격이 올라갈수록 더욱 커지는 구조여서 고가의 차량을 이용하는 사람들은 장기렌터카를 선호할 수밖에 없다. 또한 주행거리가 길수록 LPG 차량 대여가 가능한 렌터카가 연료비를 절약할 수 있어 유리하다.

국내에서는 일반 개인과 법인 사이에 리스 대비 절세 혜택이 낫다는 입소문이 퍼지면서, 업무용으로 렌터카를 장기 사용하는 사례가 급증하고 있다. 이에 리스사들은 유사 상품(장기렌터카-자동차 리스)간 불공정한 혜택으로 큰 피해를 보고 있다며 제도 개선을 요구하고 있는 상황이다. 이 밖에도 자동차 리스와 장기렌터카는 차량 번호판이 다르다. 렌터카는 식별이 가능한 하/허/호 번호판이 달려 있는 반면 리스 차량의 번호판은 일반 차량과 동일하다.

최근 자동차 리스는 더욱 큰 주목을 받고 있다. 코로나19 사태로 반도체 등 원자재 수급에 차질이 생겨 신차 생산량이 수요를 맞추지 못하는 실정이다. 여기에 자동차 할부금융 상품을 다루는 여신전문금융사의 조달금리가 높아지면서 신차 할부금리 역시 급격히 올랐기 때문이다.

이인혁 기자 twopeople@hankyung.com

ADVERTISEMENT

-

1

'연봉 100억' 현대家 사위'...종로학원 놓고 '진흙탕 싸움' [김익환의 컴퍼니워치]

종로학원은 1965년 출범한 민간 학원의 원조다. 고 정경진 종로학원 회장이 세운 이 학원 출신으로는 김승연 한화그룹 회장 등 정재계 주요 인사들이 포진해 있다. 정 회장은 2005년 보유한 종로학원 지분을...

!['연봉 100억' 현대家 사위'...종로학원 놓고 '진흙탕 싸움' [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202212/01.32046730.3.jpg)

-

2

현대캐피탈, AI로 보이스피싱 잡아내…시니어 예방교육도

현대캐피탈은 고객 보호를 위해 보이스피싱 사전 탐지 및 예방 교육 활동에 주력하고 있다고 밝혔다. 지난 9월 개발 착수 넉달여만에 선보인 'AI 보이스피싱 예측 시스템'이 대표적이다. 노인 등 고위험군...

-

3

소외계층 금융 서비스 확대…현대캐피탈, ESG 경영 강화

현대캐피탈이 피싱 사기에 취약한 고령층이 안전하게 금융 거래를 할 수 있도록 맞춤형 알림 서비스를 시작한다고 8일 발표했다.현대캐피탈은 소비자가 대출 한도와 금리 등을 알아보는 과정에서 금융회사가 개인의 신용을 조회...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)