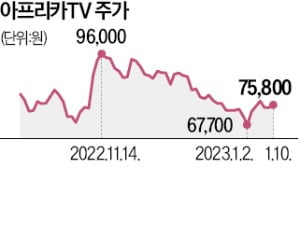

실적 회복 vs 성장 한계…엇갈리는 아프리카TV 전망

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주 수익원인 '별풍선' 감소 우려

교보증권은 이날 아프리카TV를 커버리지(분석 대상)에 새로 추가하면서 투자의견 매수, 목표주가 10만원을 제시했다. 게임 생중계 시장에서 최대 경쟁자인 트위치가 한국 사업을 축소하는 점을 호재로 들었다. 아프리카TV로 이적하는 방송인이 늘고 있어 월간이용자(MAU)와 유료결제 이용자(PU) 모두 반등할 수 있다는 설명이다.

아프리카TV는 매출의 70% 이상을 별풍선 수수료에 의존해 왔다. 김동우 교보증권 연구원은 “별풍선 위주의 사업 모델에서 벗어나 포트폴리오를 다변화하고 있다”며 “최근 콘텐츠형 광고가 많이 붙고 있어 올해 광고 매출이 1000억원(전체 매출의 26%)을 넘어설 것”으로 내다봤다. 메리츠증권도 올해 아프리카TV의 광고 매출 1000억원 달성에 큰 문제가 없을 것으로 예상했다.

한국투자증권은 “펀더멘털 우려가 부각되고 있다”며 보수적 접근을 권했다. 광고 매출은 늘겠지만 전통적 수익원인 별풍선이 흔들리고 있다는 것이다. 정호윤 한국투자증권 연구원은 “MAU가 역대 최저 수준으로 감소하는 등 성장성 우려가 커진 상황”이라며 “PU 감소세가 멈출지를 먼저 확인해야 한다”고 지적했다.

임현우 기자 tardis@hankyung.com

-

1

"예금·파킹통장 합쳤더니 無손실 ETF에 4조 몰렸죠"

증시 변동성이 심해지며 갈 곳을 찾지 못한 자금이 금리형 상장지수펀드(ETF)에 몰리고 있다. 국내 최초 금리형 ETF인 ‘TIGER CD금리투자KIS’의 순자산총액은 4조원, 지난해 상장한 &...

-

2

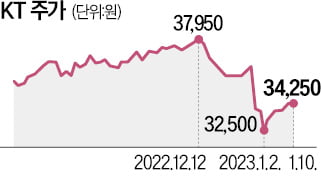

KT 주식 매수를 강력하게 추천한 보고서가 나왔다. 다음달 열릴 최고경영자(CEO) 애널리스트 미팅이 주가 상승의 계기가 될 것이란 주장이다.10일 하나증권은 KT에 대해 ‘확신매수’ 의견을 제...

-

3

▶마켓인사이트 1월 9일 오후 2시49분새벽배송 운영업체 오아시스가 올해 첫 조 단위 기업공개(IPO)에 도전한다. 3월 코스닥시장 상장을 목표로 공모 작업에 속도를 낼 예정이다.10일 투자은행(IB)업계에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)