"전자·화학株 작년 말 바닥쳤다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"저점 찍었다" 기대감에 상승세

LG전자 3거래일간 6% 올라

대한유화·엔씨소프트 등

중국 수요 증가로 반등 가능성

어닝 쇼크에도 오른 코스피

10일 에프앤가이드에 따르면 작년 4분기 잠정 실적을 발표하지 않은 상장사 247곳의 영업이익 추정치는 27조8505억원으로 집계됐다. 1개월 전 28조9866억원과 비교해 3.9%가량 줄었다. 2021년 4분기 30조3367억원과 비교하면 8.19% 감소했다. 이미 실적을 발표한 삼성전자는 4분기 영업이익이 전년 동기 대비 69% 줄어든 4조3000억원, LG전자는 91% 줄어든 655억원에 그쳤다.두 회사의 주가는 오히려 오름세를 보이고 있다. 삼성전자는 실적 발표일이던 지난 6일부터 이날까지 3.42%, LG전자는 5.76% 올랐다. 반도체·가전 업황 부진 등으로 인한 실적 하락이 ‘바닥을 찍었다’는 신호로 읽히며 기대가 퍼졌다는 분석이다. 시가총액 1위인 삼성전자의 반등에 힘입어 코스피지수도 같은 기간 3.6% 상승했다.

한화투자증권에 따르면 2001년 이후 유가증권시장에서 4분기 합계 영업이익 컨센서스(증권사 전망치 평균)는 실제 영업이익보다 평균 21.8% 높았다. 4분기 ‘어닝 쇼크(실적 충격)’ 이후 새해 주가는 대부분 상승세를 기록했다. 박승영 한화투자증권 연구원은 “큰 폭의 어닝 쇼크 뒤에 주가가 반등한 경우가 많았는데, 이런 상황이 반복된다면 현재 코스피지수는 매수하기에 적절한 수준”이라고 했다.

“低밸류 종목, 더 오른다”

증권가에서는 4분기 실적이 부진했지만 실적 개선이 기대되는 종목에 주목해야 한다고 조언했다. 삼성증권은 경기 회복과 중국 리오프닝(경제활동 재개) 수혜를 볼 종목으로 LG전자, 대한유화, 삼성전기 등을 꼽았다.LG전자는 유가 하락으로 물류비 부담이 줄며 가전 부문 이익이 정상화할 것으로 예상됐다. 전장 부문 역시 영업이익이 늘 것으로 전망됐다.

대한유화는 에틸렌 업황 정상화, 삼성전기는 중국 내 스마트폰 수요 회복이 실적 개선 요인으로 꼽혔다. 엔씨소프트는 지난해 4분기 실적이 부진했지만, 최근 중국에서 한국산 게임에 대한 판호(서비스 허가) 발급이 재개되면서 실적이 개선될 것으로 예상됐다.

하나증권은 주가 하락으로 주가순자산비율(PBR)이 떨어져 밸류에이션(실적 대비 주가 수준) 매력이 높아진 종목이 강세를 보일 것으로 전망했다. 이에 부합하는 종목으로 GS건설, 코스맥스, 넷마블 등을 꼽았다. GS건설의 이날 기준 12개월 선행 PBR은 0.35배, 코스맥스는 1.22배, 넷마블은 0.77배 수준으로 2005년 이후 평균 PBR 수준보다 낮았다.

이재만 하나증권 연구원은 “중국 경기가 회복하면 국내 수출 실적이 개선될 것으로 예상한다”며 “영업이익 개선 초기 국면에서는 PBR을 기준으로 밸류에이션 매력이 높은 종목을 골라야 한다”고 했다.

배태웅 기자 btu104@hankyung.com

-

1

"예금·파킹통장 합쳤더니 無손실 ETF에 4조 몰렸죠"

증시 변동성이 심해지며 갈 곳을 찾지 못한 자금이 금리형 상장지수펀드(ETF)에 몰리고 있다. 국내 최초 금리형 ETF인 ‘TIGER CD금리투자KIS’의 순자산총액은 4조원, 지난해 상장한 &...

-

2

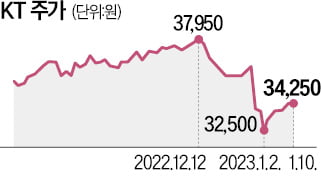

KT 주식 매수를 강력하게 추천한 보고서가 나왔다. 다음달 열릴 최고경영자(CEO) 애널리스트 미팅이 주가 상승의 계기가 될 것이란 주장이다.10일 하나증권은 KT에 대해 ‘확신매수’ 의견을 제...

-

3

온라인 동영상 시장에서 고군분투하는 토종 플랫폼 아프리카TV에 대한 증권가 전망이 엇갈리고 있다.10일 아프리카TV 주가는 1.74% 오른 7만5800원에 거래를 마쳤다. 1년 전과 비교하면 53.8% 떨어졌다.교보...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)