KB증권은 11일 바이오플러스에 대해 올해 중국 진출 본격화와 글로벌 경제활동 재개(리오프닝)의 수혜로 성장할 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다.

바이오플러스는 독자 기술인 'MDM 테크'를 활용해 필러를 비롯한 의료기기를 제조하고 있다. 지난해 3분기 기준 매출 비중은 필러 73.8%, 의료기기(메디컬 디바이스) 9.7%, 기타 5.9%, 상품 10.6%로 구성돼 있다.

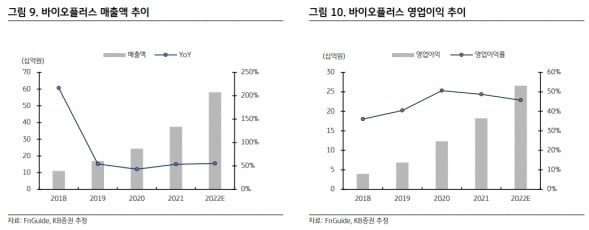

2022년 3분기까지 누적 실적은 매출 402억원, 영업이익 186억원이다. 전년 동기 대비 각각 53%와 37% 증가했다. 한제윤 연구원은 "글로벌 리오프닝 및 시장 침투율 확대가 고성장을 이끈 주요 원인"이라고 말했다.

2023년에도 가파른 성장세를 이어갈 것이란 예상이다. 중국 진출이 본격화되면서다. 바이오플러스는 지난해 7월 중국 하이난 지역의 특별 수입 허가를 획득했다. 같은해 9월엔 미용성형 가맹점(프랜차이즈)을 보유한 쯔밍그룹과 3년간 300억원 규모의 계약을 체결하며 중국 진출을 공식화했다. 한 연구원은 "올해는 중국의 리오프닝이 기대되는 상황"이라며 "쯔밍으로의 매출 증대뿐 아니라, 다른 업체들과의 협업 등 다양한 긍정적 동력(모멘텀)이 발생할 것"이라고 기대했다.

글로벌 리오프닝 확산으로 기존 매출처의 꾸준한 성장 및 신규 지역으로의 진출도 예상했다. 올해 남미와 중동 등에 진출할 예정으로 새로운 성장 동력을 보유하고 있다는 판단이다.

생산능력도 확대한다. 기존 매출처 및 신규 지역에서의 가파른 성장에 대비하기 위한 선제적 증설이라고 했다. 한 연구원은 "회사는 지난해 말 1000억원 규모의 대규모 증설을 결정했다"며 "2024년 증설이 완료되면 현재 매출 대비 10배 이상의 생산능력을 확보할 것"이라고 말했다.