한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 영업이익 컨센서스 바닥 찍고 반등 조짐 보이는 종목은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국전력, 전기요금 인상에 적자폭 크게 줄어

강원랜드·아모레G, 리오프닝 수혜에 체질 개선 효과까지

컨센서스 상향됐는데, ‘어닝 쇼크’ 전망 나오는 펄어비스

이은택 KB증권 연구원은 “비관론 진영에서 우려하는 건 물가의 고공행진 지속 가능성이나 미국 중앙은행(연방준비제도·Fed)의 고강도 긴축 지속보다는 ‘기업이익’의 하락인데, 동의하는 바”라면서도 “다만 ‘이익 하향’은 앞으로 대비해야 할 문제가 아니라, 이미 시작돼 3분의2는 진행된 상태”라고 말했다.

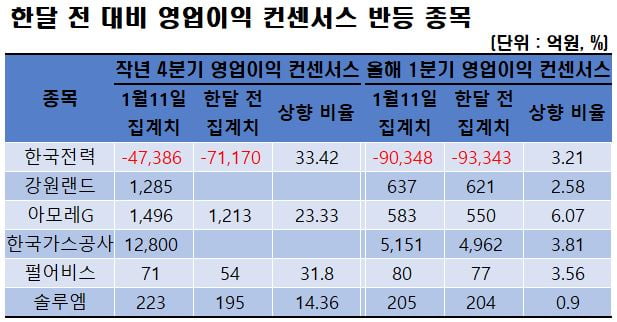

기업 실적 악화의 정점이 가까워져 온다면 가장 빠르게 바닥을 치고 실적 성장을 재개할 종목이 궁금해질 수 있다. 한경 마켓PRO는 에프앤가이드의 데이터가이드 서비스를 활용해 증권사 3곳 이상이 실적 추정치를 제시한 금융회사 이외 종목 중 최근 한달 사이 작년 4분기와 올해 1분기의 영업이익 컨센서스가 상향된 종목을 추려봤다. 다만 작년 상반기 실적 공시 마감일인 8월16일 이후 지속적으로 컨센서스가 상향돼온 종목은 제외했다. 이미 오래 전부터 실적 반등 가능성이 점쳐졌다면, 이는 주가에 반영됐을 가능성이 크다는 판단에서다.

한국전력의 작년 4분기 영업이익 컨센서스는 현재 9조348억원 적자다. 한달 전인 작년 12월11일의 9조3342억원 대비 적자 폭이 3.21% 줄었다. 올해 1분기 영업손실 컨센서스도 한달 전의 7조1170억원에서 4조7386억원으로 33.42% 개선된다는 데 증권가의 공감대가 형성됐다.

정부의 전기요금 인상 계획이 발표된 영향이다. 권덕민 신영증권 연구원은 “1분기에만 킬로와트시(KWh)당 11.4원의 전력량 요금 인상이 단행됐고, 이후에는 에너지가격과 물가 등의 전반적인 상황을 고려해 결정하겠다고 발표한 게 의미가 있다”며 “올해 내내 충분히 추가 요금 인상이 이뤄질 가능성이 높다”고 판단했다.

코로나19 확산 사태로 타격이 컸던 강원랜드는 리오프닝(경제 재개)에 따른 실적 회복 속도가 당초 기대보다는 느렸다. 11일 집계된 작년 4분기 영업이익 컨센서스는 637억원으로, 작년 8월16일 집계치(948억원) 대비 32.82% 하향됐다. 다만 한달 전의 621억원보다는 소폭 반등했다.

아모레G도 팬데믹 기간 동안의 구조조정 효과와 국내외 리오프닝 수혜가 맞물려 턴어라운드가 기대되면서, 한달 전 550억원이던 작년 4분기 영업이익 컨센서스가 올해 1월11일 583억원으로 상향됐다.

박현진 신한투자증권 연구원은 작년 4분기 실적 전망 보고서에서 “주요 자회사인 아모레퍼시픽의 북미와 중국 이외 아시아 지역 매출 성장에 따른 이익 증가가 긍정적으로, 중국에 편중된 매출 구조를 개선하고 있다”며 “작년에는 이니스프리와 에뛰드가 만년 영업적자에서 벗어나 3개 분기 연속 영업흑자를 내고 있고, 올해는 매출 개선에 따른 이익 개선도 가능성도 있다”고 분석했다.

펄어비스의 작년 4분기와 올해 1분기 영업이익 컨센서스는 한달 전 대비 각각 3.56%와 31.80% 상향됐다. 다만 영업이익 컨센서스의 추이와 증권사 애널리스트들 멘트의 뉘앙스의 방향성이 제각각이다.

이효진 메리츠증권 연구원도 펄어비스의 4분기 어닝 쇼크를 점쳤지만, “단기적 실적은 밋밋하지만, 이미 펄어비스의 영업가치는 2조원 수준까지 하락했다”며 “M&A적 가치가 게임 개발사들의 바닥 밸류에이션을 지지해주는 시기로, 다운사이드보다는 올해 하반기 이후 부각되는 영업가치가 가져올 업사이드 리스크에 주목할 시기”라고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

"한국전력, 올 상반기까지 실적 부담 해소되기 어려울 것"-하나

하나증권은 한국전력에 대해 올 상반기까지 실적 부담이 해소되기 어려울 것이라며 투자의견 '중립', 목표주가 2만원을 모두 유지했다.유재선 하나증권 연구원은 12일 "한국전력의 지난해 4분기 실적은 시장...

-

2

"코스피 랠리 오래 못갈 것"…곱버스 ETF 올라탄 개미

코스피지수가 6거래일 연속 상승했지만 개인투자자들은 ‘곱버스’ 상장지수펀드(ETF)를 2000억원어치 넘게 사들이며 증시 하락에 베팅하고 있는 것으로 나타났다. 증시가 상승세를 보이자 빠르게 차...

-

3

코스피 오르는데 '곱버스' 산 개미들…삼성전자는 반등해도 팔았다

최근 코스피지수 상승세에도 개인 투자자들은 ‘곱버스’ 상장지수펀드(ETF)를 사들이며 증시 하락에 베팅하고 있는 것으로 나타났다. 삼성전자의 반등세에도 불구하고 개인은 연초 이후 삼성전자를 가장...