보험 약관대출도 문턱 높인다…줄줄이 막히는 서민 '급전창구'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

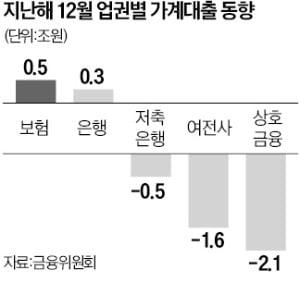

저축銀·캐피털·카드사 이어 '빗장'

다른 2금융권이나 대부업계가 대출 문턱을 높이는 상황에서 총부채원리금상환비율(DSR) 규제가 적용되지 않고 대출 절차도 간단한 약관대출마저 줄어드는 데 대한 우려가 적지 않다.

지난달 리스크 관리 차원에서 토스 카카오페이 등 플랫폼을 통한 대출 취급을 중단했던 SBI저축은행과 웰컴저축은행 등은 새해 들어 판매를 재개하긴 했다. 캐피털업계 1위인 현대캐피탈은 아직 플랫폼 영업을 재개하지 않았다. 카드론(장기카드대출) 상황도 마찬가지다. 카드론 평균금리는 연 15%에 육박할 정도로 높아졌다. 대부업계 1위인 아프로파이낸셜대부는 지난달 말 신규 영업 중단을 선언했다.

2금융권이 대출 빗장을 잠그는 이유는 금리 상승기 조달 비용이 커졌기 때문이다. 법정 최고금리 연 20% 규제를 지켜야 하는 상황에서 역마진을 내지 않으려면 저신용자 대출 취급부터 중단할 수밖에 없다는 설명이다.

이인혁 기자 twopeople@hankyung.com

-

1

"렌트카 운전 시 특약상품이 유리"…설 연휴 車 보험 꿀팁

오는 설 연휴 귀향길 장거리 운전이 예상되는 만큼 친척 등과 교대로 운전하게 되는 경우를 대비해 단기 운전자 확대 특약에 가입해 두는 것이 좋다. 렌터카를 이용할 계획이라면 렌터카 손해 담보 특약에 가입하면 보험료를...

-

2

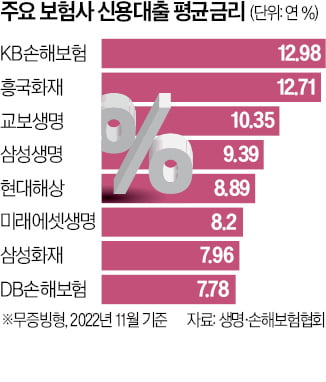

대출 문턱 높이는 보험사들…신용대출 금리 연 13% 육박

보험회사의 신용대출 평균 금리가 최고 연 13%에 육박하는 것으로 나타났다. 주택담보대출 평균 금리 상단은 연 6%를 넘어섰고, 일부 대형 보험사는 약관대출 문턱도 높이고 있다. 2금융권을 주로 이용하는 서민들의 자...

-

3

"보험사가 사기 치는 기가 막힌 세상"…운전자의 분노 [아차車]

무단횡단을 하는 취객과 달리는 자동차가 부딪히는 사고가 발생했다. 이와 관련, 자동차 운전자는 본인 과실이 없다는 경찰의 판단에도 불구하고 운전차 측 보험사가 취객에게 보험금을 지급하고, 보험료를 할증하지 ...

!["보험사가 사기 치는 기가 막힌 세상"…운전자의 분노 [아차車]](https://img.hankyung.com/photo/202301/01.32364764.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)