기준금리 인상에도…거꾸로 가는 은행 예금·대출금리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대출·예금 금리 반영시차 달라

주담대 8% 넘은 건 '단기 현상'

은행 폭리 잡자고 시장왜곡 안돼

국민 신한 하나 우리 농협 등 5대 시중은행의 이날 주택담보대출 변동금리는 연 6.61~7.41%로 집계됐다. 전날(연 7.31~8.11%)보다 최고 금리가 0.7%포인트 하락했다. 5대 은행 예금금리도 1년 만기 기준 연 3.9~4.2%로 전날과 변동이 없다. 한 시중은행 여신담당 부행장은 “현재 시장금리가 기준금리 인상을 선반영한 상황”이라며 “은행채 금리도 하락하고 있어 금리 인상을 결정하기 쉽지 않다”고 했다. 은행은 뭉칫돈이 몰리는 예금 대신 일정액을 납입하는 적금 위주로 금리를 올리는 것을 검토하고 있다.

은행은 지난해 10월까지만 해도 한은의 기준금리 인상분을 예금금리에 곧바로 반영했다. 하지만 당국은 작년 11월 예금금리 인상 자제령을 발령하며 금리 상승에 제동을 걸었다. 높아진 예금금리가 대출금리를 더 끌어올리는 요인으로 작용해 대출자의 부담이 커지고, 시중자금이 대거 은행으로 쏠려 자금시장의 ‘돈맥경화’ 현상을 부추긴다는 이유에서다. 변동금리 대출의 지표금리인 코픽스(COFIX·자금조달비용지수)를 산정할 때 저축성 수신금리 반영 비율은 80%대에 달한다.

당국의 과도한 '금리 개입'…소비자 혼란 부추겨

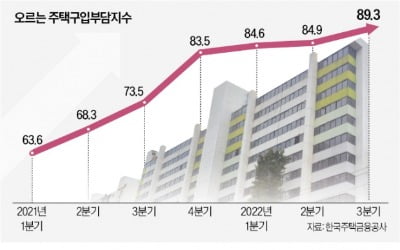

금융당국의 수신금리 인상 자제령 이후 연 5%를 웃돌던 시중은행 예금금리가 연 3%대까지 떨어지자 “예금금리 잡으려다 은행만 배 불린다”는 지적이 쏟아졌다. 금융당국이 부랴부랴 “금리 산정·운영 실태를 점검하겠다”며 대출금리 인상 억제에 나선 배경이다.5대 은행 주택담보대출 변동금리는 연초 최고 연 8%를 돌파했다. 주담대 금리 상단이 연 8%를 넘긴 것은 2008년 금융위기 이후 처음이다. 주담대 최고 금리는 1년 새 3.05%포인트나 올랐다. 같은 기간 기준금리가 2.25%포인트, 지표금리인 신규 취급액 기준 코픽스(COFIX·자금조달비용지수)가 2.79%포인트 오른 것에 비해 상승폭이 크다.

은행들은 시장금리가 하락하는 과정에서 대출금리와 예금금리의 반영 시차에 따라 나타난 단기적 현상이라고 해명했다. 코픽스는 전월 취급된 예금금리 등이 반영돼 다음 달 15일 이후 발표하는 만큼 대출금리와 예금금리의 하락에 시차가 있을 수밖에 없다는 것이다. 이복현 금융감독원장도 13일 “예금금리 인하가 코픽스를 매개로 대출금리에 전달되는 데는 시차가 있다”며 “예금금리 인하에 따른 추세적 효과는 다음번 코픽스 고시 이후 자연스럽게 나타날 것”이라고 했다. 금융권은 오는 16일 발표할 예정인 코픽스가 전달(4.34%)보다 소폭 내려갈 것으로 보고 있다.

하지만 당국이 예금금리에 간여한 데 따른 부작용을 대출금리에 개입하는 방식으로 해결하는 게 맞느냐는 우려의 목소리가 나온다. 은행 예금·대출금리가 오락가락하면 돈을 맡기거나 빌리려는 소비자들이 혼란을 겪을 수밖에 없다. 서지용 상명대 경영학부 교수는 “은행들이 가산금리를 높여 폭리를 취하지 못하도록 당국의 관리는 필요하다”면서도 “금리 개입은 금리 변화를 예측하기 어렵게 하고 시장 왜곡을 가져올 수 있다”고 지적했다.

김보형/이소현 기자 kph21c@hankyung.com

-

1

한국은행이 13일 기준금리를 연 3.25%에서 연 3.5%로 0.25%포인트 인상했다. 소비자물가 상승률이 여전히 5%대로 높은 수준을 유지하자 7회 연속 금리를 올린 것이다. 하지만 한은은 2021년 8월 긴축 돌...

-

2

힘 실리는 기준금리 年 3.5% 정점론…"연내 인하 논의는 시기상조"

한국은행이 13일 열린 올해 첫 금융통화위원회 정례회의에서 ‘베이비스텝’(기준금리 0.25%포인트 인상)을 밟은 것은 물가 안정을 위해 긴축 기조를 유지하면서도 경기 하강 우려를 반영한 것으로 ...

-

3

전방위 규제 완화로 연착륙 기대감이 높았던 부동산 시장이 새해부터 기준금리 인상이라는 파도를 만났다. 기준금리가 사상 처음 7연속 상승해 2008년 이후 최고치를 기록하면서 주택구매용 대출 부담이 늘어나는 것은 불가...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)