탄소배출권시장의 투자자별 매매동향 살펴보니…[김태선의 탄소배출권]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증권가 탄소배출권 시장참여로 유동성 개선

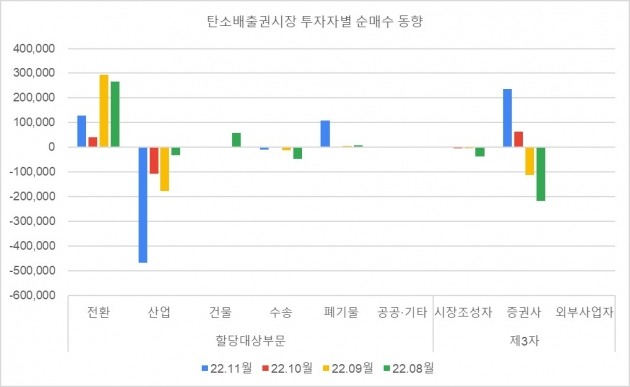

전환 24.4%, 산업 26.4%, 증권사 34% 매매비중

기존에는 정부와 할당 대상 업체 726곳, 한국산업은행·중소기업은행·한국투자증권·SK증권·하나증권 등 시장조성자 5곳만 탄소배출권을 거래해 왔지만 작년 12월 1일 환경부는 온실가스 배출권 거래를 활성화를 위해 KB증권과 신한투자증권을 추가로 시장조성자를 지정했습니다.

신규 시장조성자로 지정된 KB증권, 신한투자증권과 기존 시장조성자 5곳(산업은행·중소기업은행·하나증권·한국투자증권·SK증권)은 올해부터 1년간 배출권시장의 시장조성자로 활동하게 됩니다. 시장조성자는 1년 단위로 지정·고시되는데요. 특히 한국투자증권, 하나증권, SK증권, 신한투자증권, KB증권은 시장조성자와 자기매매가 가능한 증권사들입니다.

증권사들이 탄소배출권시장에 참여하기 전까지는 전환부문과 산업부문을 중심으로 매수와 매도가 주로 이뤄져 왔습니다. 전환부문은 순매수 우위를 보여왔고 산업부문은 순매도 우위를 보이면서 탄소배출권 가격을 형성해 왔습니다. 하지만 2021년 12월 20일 증권사들의 시장참여가 허용되면서 이러한 시장 판도에 커다란 변화가 생겼습니다. 시장 참여 초기만 하더라도 증권사들은 매수우위 포지션과 이월 대응의 매매행태를 보여 왔는데요. 배출권 가격이 하락하면서 손절 물량의 유입과 저조한 매매 수익률로 보수적 매매 행태가 작년 상반기까지 나타났습니다.

탄소배출권시장의 투자자별 매매비중을 살펴보면, 전환 부문 24.4%, 산업 부문 26.4%, 증권사 34%, 시장조성자 8.8%로 구성돼 있습니다. 증권사들의 시장 참여로 인해 수급불균형과 유동성 문제는 점진적으로 보강, 개선되고 있는 것으로 판단됩니다.

문제는 증권사 매집은 자기 매매성격이 강한 상태에서 단기적 성격의 매매로 일관할 경우 시장의 가격 변동성은 확대될 수밖에 없다는 점입니다. 일반적으로 증권사들의 자기매매는 단기적인 매매 차익을 추구하는 경향이 짙습니다. 따라서 시장참여자 모두가 이러한 변동성 확대를 통제 관리하기 위해서 탄소배출권시장의 파생상품 도입이 조속히 이뤄져야 합니다.

<한경닷컴 The Moneyist> 김태선 NAMU EnR 대표이사 | Carbon Market Analyst

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

'28조 고용부 기금' 온다…증권·운용 6개사 눈치싸움 '치열'

올해 최대 규모가 될 외부위탁운용관리(OCIO) 선정 경쟁이 임박했다. 고용노동부가 4년 만에 고용보험기금과 산재보험기금 여유자금을 도맡아 굴릴 주간운용사 재선정에 나서는 것. 그 규모가 30조원에 육박하는 만큼 많...

-

2

목표가 상향 보고서 한 주 새 10개…화장품株에 주목한 이유는

올해 증권사들의 화장품주에 대한 관심이 뜨겁다. 화장품 관련주 목표주가를 높인다는 내용의 보고서만 최근 한 주 새 10개가 쏟아졌다. 중국인의 국내 입국 정상화 및 소비 회복이 올해 화장품 기업 실적을 끌어올릴 것이...

-

3

앞으로 증권사들은 대면·비대면 신용거래융자 이자율을 각각 공시해야 한다. ‘빚투’ 금리를 어떤 방식으로 산정했는지도 밝혀야 한다.금융감독원은 올해 1분기에 증권사 신용거래융자 이자율...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)