“HK이노엔, ‘케이캡’ 등으로 작년 4분기 실적 성장 예상”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

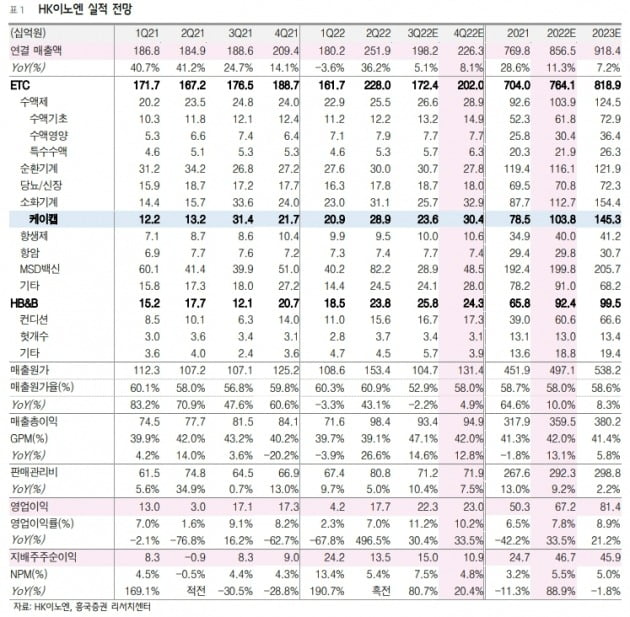

HK이노엔의 작년 4분기 실적은 매출 2263억원과 영업이익 230억원을 예상했다. 각각 전년 동기 대비 14.7%와 33.5% 증가한 수치다. 영업이익률(OPM)은 10.2%를 전망했다. 케이캡과 ‘컨디션’, 수액제 매출 증대 등으로 성장했을 것이란 판단이다.

이나경 연구원은 “케이캡은 계절적 성수기를 맞아 지난해 4분기 원외처방액 300억원 이상을 시현했다”며 “컨디션 역시 작년 3월 출시한 젤리 제형의 컨디션 스틱의 점유율 급증으로 최고 실적을 기록한 것으로 보인다”고 말했다. 입원환자 증가로 수액제 매출도 늘었을 것이란 예상이다.

케이캡의 성장동력(모멘텀)은 앞으로도 충분하다고 했다. 우선 프로톤펌프억제제(PPI) 대비 높은 약효 발현시간과 안전성을 기반으로 칼륨경쟁적위산분비차단제(P-CAB) 시장 자체가 성장하고 있다고 전했다.

이 연구원은 “케이캡 원외처방액은 10월 104억원, 11월 110억원, 12월 117억원으로 파악된다”며 “경쟁사의 P-CAB 제품과 비슷한 추세의 원외처방액 증가가 나타나고 있다”고 말했다.

해외 진출 확대도 기대했다. 현재 케이캡은 미국에서 임상 3상을 진행 중이다. 환자 투약이 개시됐다. 미국 출시는 2025년으로 예정돼 있다. 유럽은 연내 임상 진입이 목표다.

이 연구원은 “경쟁제품인 다케다의 ‘다케캡’은 발암물질 검출로 미국 식품의약국(FDA) 품목허가 신청이 거절된 것으로 파악된다”며 “HK이노엔의 경쟁 우위가 부각될 것”이라고 예상했다.

중국 뤄신에 기술이전(라이선스 아웃)한 케이캡의 중국 내 보험적용 여부도 이달이나 늦어도 내달 발표될 것으로 봤다. 그는 “보험이 적용되면 케이캡 매출도 급증할 것”이라고 했다.

이도희 기자 tuxi0123@hankyung.com

-

1

“대웅제약, 비용 증가로 4분기 영업이익 예상치 밑돌 것”

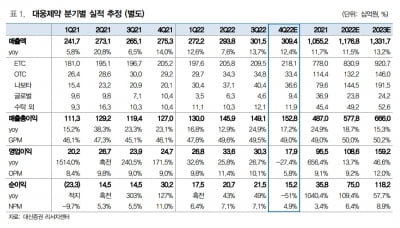

대신증권은 17일 대웅제약에 대해 작년 4분기 비용 증가에 따라 시장 예상치(컨센서스)를 밑도는 영업이익을 냈을 것으로 추정했다. 투자의견 ‘매수’와 목표주가 23만원은 유지했다. 대...

-

2

정기석 코로나19 특별대응단장 겸 국가감염병위기대응자문위원장이 “최근 코로나19 유행세가 정점을 지나 안정됐다”고 평가했다. 실내 마스크 착용 의무와 관련해선 “해제가 머지않았다&rd...

-

3

고려제약 "사업 다각화와 재무 건전성 바탕으로 성장 유지"

고려제약은 사업 다각화와 양호한 재무 건전성을 바탕으로 성장 기조를 이어가겠다고 16일 밝혔다. 고려제약은 코로나19와 우크라이나 전쟁 등으로 인한 거시경제의 불확실성에도 최근 3년 간 가시적인 경영 성과를...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)