“티앤엘, 지난달 사상 최대 통관 실적…올해 호실적 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

목표주가에는 2023년 예상실적을 기준으로 15배의 주가수익비율(PER)을 적용했다. 티앤엘의 현재 주가는 10배에서 거래 중이지만, 최근 국내 미용 기업들의 PER는 호실적에 대한 기대감으로 15배까지 상승했다는 것이다.

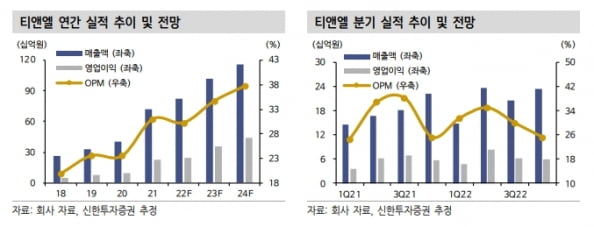

티앤엘의 2022년 4분기 실적은 매출 236억원, 영업이익 59억원으로 추정했다. 전년 동기 대비 각각 5.5%와 5.9% 증가한 수치다. 매출은 분기 사상 최대를 기록했던 작년 2분기와 비슷하겠지만, 인센티브 지급과 증설 설비 가동에 따른 감가상각비 증가로 영업이익률은 소폭 낮아질 것으로 예상했다.

작년 4분기에 예상보다 아쉬운 실적을 낸 건 일회성 이슈 때문으로 판단했다. 지난해 9월 글로벌 소비재 기업 처치앤드와이트(C&D)는 티앤엘의 최대 협력사인 히어로코스메틱스를 6억3000만달러에 인수키로 했다. 이후 인수 작업이 진행되면서 북미 하이드로콜로이드 공급이 다소 저조했다는 설명이다. 이에 작년 4분기 티앤엘의 창상피복재 수출은 전년 동기 대비 16.1% 감소한 783만달러를 냈을 것으로 추산했다.

다만 인수 작업 이슈는 작년 11월에 마무리됐다고 전했다. 지난달 수출 통관실적이 사상 최대인 392만달러로 전년 동기 대비 56.1% 증가하며 성장세를 확인했다는 것이다.

올해는 1분기부터 매출이 고성장할 것으로 예상했다. 이동건 연구원은 “수주잔고 대비 낮아졌던 창상피복재 공급이 작년 12월부터 정상화되면서 일부 수주 물량이 2023년 1분기로 이연됐다”며 “이에 따라 1분기 매출은 전년 동기 대비 최소 35% 이상 성장한 200억원대를 기록할 것”이라고 말했다.

이와 함께 2023년은 C&D가 보유한 글로벌 유통망을 바탕으로 기존 미국에 국한됐던 히어로의 ‘마이티 패치’ 판매 지역이 유럽과 호주 등으로 확장될 것으로 예상했다.

이 연구원은 “통상적으로 갈수록 실적이 증가하는 ‘상저하고’의 실적 흐름을 보였던 것을 고려하면, 올해는 1분기부터 매출 고성장을 바탕으로 연중 호실적을 이어갈 것”이라고 했다.

2023년 매출과 영업이익은 각각 1022억원과 355억원으로, 작년보다 24.0%와 42.1% 증가할 것으로 추정했다.

-

1

“대웅제약, 비용 증가로 4분기 영업이익 예상치 밑돌 것”

대신증권은 17일 대웅제약에 대해 작년 4분기 비용 증가에 따라 시장 예상치(컨센서스)를 밑도는 영업이익을 냈을 것으로 추정했다. 투자의견 ‘매수’와 목표주가 23만원은 유지했다. 대...

-

2

의료 인공지능(AI) 기업 루닛은 오는 20일(현지시간)까지 스위스 다보스에서 개최되는 세계경제포럼(다보스포럼)에서 글로벌 헬스케어 분야의 미래를 제시한다고 17일 밝혔다.이번 다보스포럼에는 윤석열 대통령을 비롯해 ...

-

3

오스템카디오텍, 국내 영업망 확대 박차···전국 협력사 모집

오스템임플란트의 자회사인 심혈관 의료기기 제조기업 오스템카디오텍은 국내 영업망 확대에 나선다고 16일 밝혔다.오스템카디오텍은 올해 심혈관 의료기기 판매 대리점을 상시 모집한다. 오스템카디오텍의 고객은 전국 대학병원과...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)