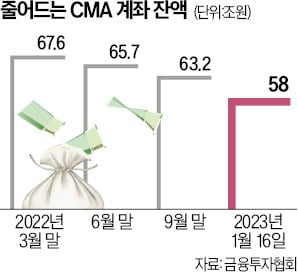

증권사 종합자산관리계좌(CMA)에서 자금이 썰물처럼 빠져나가고 있다. 높은 금리를 주는 저축은행과 인터넷전문은행 등의 파킹통장이 인기를 끌면서 정작 ‘파킹통장의 원조’ 격인 CMA는 기를 못 펴고 있다는 분석이다.

18일 금융투자협회에 따르면 국내 CMA 잔액은 지난 16일 기준 총 58조658억원으로 1년 전(66조9316억원)보다 13.2% 줄었다. 증권업계 관계자는 “증시가 위축되면서 증권사를 통한 자금 거래 자체가 저조해진 데다 CMA의 수익률 매력이 상대적으로 떨어졌기 때문”이라고 말했다.

CMA는 가입자가 맡긴 돈을 증권사가 단기금융상품으로 굴려 수익을 돌려주는 상품이다. 운용 대상에 따라 환매조건부채권(RP)형, 머니마켓펀드(MMF)형, 발행어음형 등으로 나뉜다. 투자자들이 가장 많이 선택하는 RP형 CMA의 수익률은 연 2.55~3.55% 선이다. 대형 증권사 네 곳(미래에셋·한국투자·KB·NH투자)만 판매하는 발행어음형 CMA의 수익률은 연 3.7~3.8%로 RP형보다는 다소 높다.

하지만 저축은행에선 이보다 금리가 높은 파킹통장이 이미 흔해졌다. OK·애큐온·JT친애저축은행은 수시입출금통장 금리를 연 4.0~5.5%까지 올렸다. 금융당국이 정기예금 금리 경쟁을 자제하라고 요구하자 파킹통장을 활용해 부동자금을 끌어모으는 중이다. 인터넷은행 토스뱅크는 파킹통장 금리를 최고 연 4.0%로 높이는 한편 CMA의 강점이던 일복리 기능까지 추가했다. 금융권 관계자는 “CMA는 증권사가 망하지 않으면 손실 가능성이 거의 없지만 예금자보호 대상이 아니라는 점을 불안해하는 사람이 꽤 있다”고 전했다.

사실상 파킹통장의 대체재 역할을 하고 있는 금리 상장지수펀드(ETF)의 돌풍도 CMA가 설 자리를 좁혔다는 분석이다. 양도성예금증서(CD) 91일 금리를 추종하는 ‘TIGER CD금리투자KIS’와 한국무위험지표금리(KOFR)를 따라 움직이는 ‘KODEX KOFR금리 액티브’가 대표적이다. 두 ETF의 순자산은 지난해에만 각각 3조원 안팎 불어났다.