실적시즌 개시 후 컨센서스 상향 38개…121개 하향돼 ‘쇼크’ 가능성 높은 종목군의 목표가 상향 비율 더 높아

사진=게티이미지뱅크 동원F&B, 에스티팜, 화신의 작년 4분기 영업이익이 컨센서스가 실적시즌에 들어선 뒤 큰 폭으로 상향됐다. 최근 석달 동안 제시된 추정치의 평균인 컨센서스보다 높은 실적 추정치가 새롭게 제시돼 발표될 실적이 기대치를 웃도는 ‘어닝 서프라이즈’일 가능성이 커진 셈이다.

반면 데브시스터즈, 효성티앤씨는 영업손익 컨센서스 규모가 실적시즌 개시 직후보다 2배 이상 악화됐다.

다만 실적 전망과 주가 전망의 방향성은 같지 않았다. 목표주가 컨센서스가 상향된 종목 비율은 영업이익 눈높이가 높아진 종목군보다 낮아진 종목군에서 더 높았다.

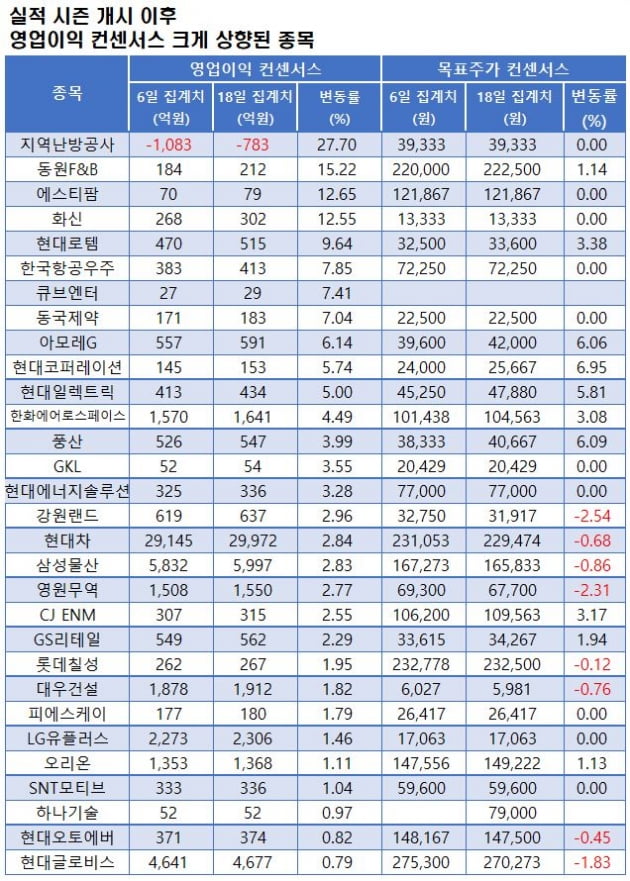

에프앤가이드에 따르면 지난 18일 기준 △세 곳 이상의 증권사가 실적 추정치를 제시했고 △삼성전자의 잠정실적 발표로 실적시즌이 시작된 6일보다 추정기관 수가 줄지 않았으며 △새로운 추정치가 한 번 이상 제시된 164개 상장사 중 영업이익 컨센서스가 상향된 종목은 38개였다. 반대로 컨센서스가 하향된 종목은 121개에 달했다.

다만 영업이익 컨센서스가 상향된 종목 중 목표주가 컨센서스도 함께 상향된 종목은 15개(39.47%)였지만, 영업이익 컨센서스가 하향된 종목 중에서는 54개(44.63%)의 목표주가 컨센서스가 높아졌다.

자료=에프앤가이드 데이터가이드

영업이익 컨센서스가 가장 큰 폭으로 상향된 종목은 지역난방공사다. 지난 6일에는 1083억원의 적자를 기록한다는 데 공감대가 형성돼 있었지만, 2주 남짓 동안 783억원으로 영업손실 컨센서스의 규모가 27.7% 축소됐다. 신영증권이 기존 1520억원으로 제시한 영업손실 규모를 920억원으로 다시 제시하면서 컨센서스가 상향됐다.

다만 영업이익 전망의 눈높이가 높아진 게 주식을 사야 할 이유로 이어지진 못한 모양새다. 권덕민 신영증권 연구원은 영업이익 추정치는 상향하면서도 “올해 연간 적자폭은 줄이겠지만, 여전히 적자는 지속될 것”이라고 말했다.

지역난방공사를 제외하면 영업이익 컨센서스가 상향된 종목 중에 영업적자가 예상되는 종목은 없었다. 다만 영업이익 컨센서스 상향폭이 10% 이상인 종목이 동원F&B, 에스티팜, 화신 등 세 곳에 불과했다.

동원F&B의 작년 4분기 영업이익 컨센서스는 212억원으로, 지난 6일 집계치 184억원 대비 15.21% 상향됐다. 키움증권이 지난 16일에 영업이익 추정치를 기존 150억원에서 251억원으로 높여 제시하며 컨센서스를 끌어 올렸다. 이 증권사의 박상준 연구원은 △주력 상품의 가격 인상 △설날 선물세트의 선출고 △사료 부문의 가격 인상 및 저수익 거래처 디마케팅 효과 등으로 동원F&B의 실적 성장을 점쳤다. 그러면서 목표주가도 기존 23만원에서 24만원으로 올렸다. 이에 따라 목표주가 컨센서스는 22만원에서 22만2500원으로 1.14% 상향됐다.

에스티팜의 작년 4분기 영업이익 컨센서스는 실적시즌 개시 직후 70억3500만원에서 약 2주 사이 79억2500만원으로 높아졌다. 올해 들어 추정치를 제시한 키움증권(90억원), 대신증권(94억원), 신한투자증권(96억원) 등이 컨센서스 상향을 주도했다.

장세훈 신한투자증권 연구원은 “작년 4분기에 집중된 노비티스의 고지혈증 치료제 렉비오(인클리시란) 상업화를 위한 원료 공급 물량이 호실적을 견인했다”며 “4분기까지 누적된 스위스향 통관 데이터를 기반으로 추정한 올리고 원료의약품 매출은 599억원으로, 이중 450억원이 렉비오 원료 매출로 추정된다”고 말했다.

중소형 자동차 부품회사인 화신은 다올투자증권이 영업이익 추정치를 기존 255억원에서 356억원으로 상향해 컨센서스가 12.55%(268억3300만원→302억원) 높아졌다. 이 증권사의 유지웅 연구원은 “현대차그룹의 SUV 비중 증가, 북미 생산 확대에 따라 (화신의) 성장 잠재력이 현실화되고 있다”고 평가했다.

자료=에프앤가이드 데이터가이드

반면 데브시스터즈는 실적시즌에 접어든 이후 영업손익 컨센서스가 크게 악화됐다. 기존에는 19억원 흑자를 전망한 신영증권이 116억원 적자로 추정치를 바꾸면서 컨센서스가 기존 38억원 적자에서 83억원 적자로 악화됐다.

다만 김혜령 신영증권 연구원은 영업이익 추정치를 하향하면서도 목표주가는 기존 7만원에서 8만1000원으로 상향했다. 그는 “데브시스터즈는 중국 대형 퍼블리셔와 2021년 퍼블리싱 계약을 체결한 바 있어 중국의 외자 판호 발급 재개에 따른 수혜를 받을 것”이라며 “올해 최고 기대작 ‘오븐스매시’의 CBT가 예정돼 신작 기대감이 확대될 전망”이라고 말했다.

효성티앤씨도 약 2주 동안 영업손익 컨센서스가 기존 328억원 적자에서 658억2500만원 적자로 2배가량 악화됐지만, 목표주가는 39만원에서 44만8000원으로 높아졌다. 올해 들어 각 증권사별로 제시한 작년 4분기 영업이익 추정치와 목표주가를 보면 실적 전망과 목표주가의 방향성이 반대였다. 영업손실 추정치를 479억원으로 가장 양호하게 제시한 하나증권의 목표가는 44만원으로 컨센서스에 미치지 못했다. 반면 영업손실 추정치로 794억원을 제시해 컨센서스를 끌어 내린 하이투자증권이 내놓은 목표주가는 47만원으로 가장 높았다.

현대건설기계와 호텔신라의 영업이익 컨센서스도 지난 6일 이후 각각 13.6%와 10.93% 하향됐지만, 목표주가 컨센서스는 6.54%와 6.5% 상향됐다.