"해외법인·자회사 연우 실적회복 전망…한국콜마 올해는 훈풍 분다"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

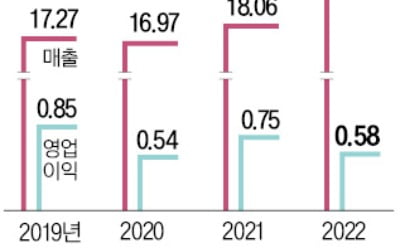

이날 조소정 키움증권 연구원은 "한국콜마 4분기 매출액은 전년 동기 대비 12% 증가한 4521억원을 , 영업이익은 18% 줄어든 213억원을 기록할 전망"이라며 "시장 예상치를 하회하는 것으로, 작년 국내 화장품 사업 내 일회성 이익으로 인한 기저효과와 해외법인·자회사의 실적 감소 때문"이라고 말했다.

다만 올해는 칼바람 대신 훈풍이 불 것이란 관측이다. 그간 부진했던 사업부의 실적이 점차 회복될 것이어서다.

조 연구원은 내년 내년 연결기준 매출액과 영업이익을 1626억원, 1262억원으로 전망했다. 각각 전년 동기 대비 18%, 47% 증가한 수치다.

그는 "방역 정책이 완화하고 있는 중국의 경우, 회사는 1분기 말부터 2분기 사이 중국 내 수요가 반등할 전망"이라며 "중국 법인과 연우의 실적 반등 시점은 2분기가 될 것으로 기대한다. 현지 화장품 시장 내 수요가 반등할 경우 연우는 대형브랜드사향 매출이 증가할 것이고, 중국 법인은 현지 고객사 주문이 증가할 것이기 때문"이라고 했다.

그러면서 "북미 법인은 상반기 북미기술영업센터 개점을 계기로 매출액 규모 확대와 수익성 ㅇ개선 흐름이 가시화할 전망"이라며 "향후 영업부문 내 연우와의 협력을 통한 동반상승(시너지) 효과를 기대해 본다"고 말했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"포스코케미칼, 양극재 가격 하락 우려…목표가↓"-한국

한국투자증권은 20일 포스코케미칼에 대해 양극재 가격 하락이 우려된다며 목표주가를 기존 26만원에서 23만원으로 낮췄다. 투자의견은 '매수'를 유지했는데, 올해부터 분기 이익이 반등할 것이란 게 이유다...

-

2

국내 주택 부문과 해외 공사 증가로 지난해 현대건설 매출이 21조원을 웃돌았다. 신규 수주도 연간 목표의 120%가 넘는 35조원에 달해 역대 최고치를 기록했다. 현대건설은 작년 매출이 2021년에 비해 17.6% ...

-

3

국내 기업이 작년 4분기 ‘어닝쇼크(실적충격)’ 수준의 실적을 내놓을 것이란 우려가 커지고 있다. 외국인 매수세에 힘입어 상승세를 타다 최근 숨 고르기에 들어간 국내 증시에 찬물을 끼얹는 것 아...