[인베스팅닷컴] 반도체 업계와 글로벌 경제에 중국 경제 회복이 갖는 의미

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By 이바나 델레브스카(Ivana Delevska)(2023년 1월 19일 작성된 영문 기사의 번역본)

이바나 델레브스카는 SPEAR Invest의 설립자이자 CIO이며 Spear Alpha ETF(SPRX)의 포트폴리오 관리자입니다. SPEAR Invest를 설립하기 전에 Delevska는 Tiger Management, Millennium Management, Citadel Asset Management 및 Davidson Kempner와 같은 여러 장단기 헤지 펀드 플랫폼에서 10년 동안 매수 측에서 근무했으며 Deutsche Bank에서 매도 측에서 5년을 근무했습니다.

- 반도체: 글로벌 경제의 지표, 경기하락에 가장 민감하게 반응하는 업계

- TSMC 실적 핵심 내용과 중국 재개방이 미칠 잠재적 영향

- 리쇼어링과 공급망 현지화로 인한 반도체 업계의 자본적 지출 증가

반도체 업계가 중요한 이유

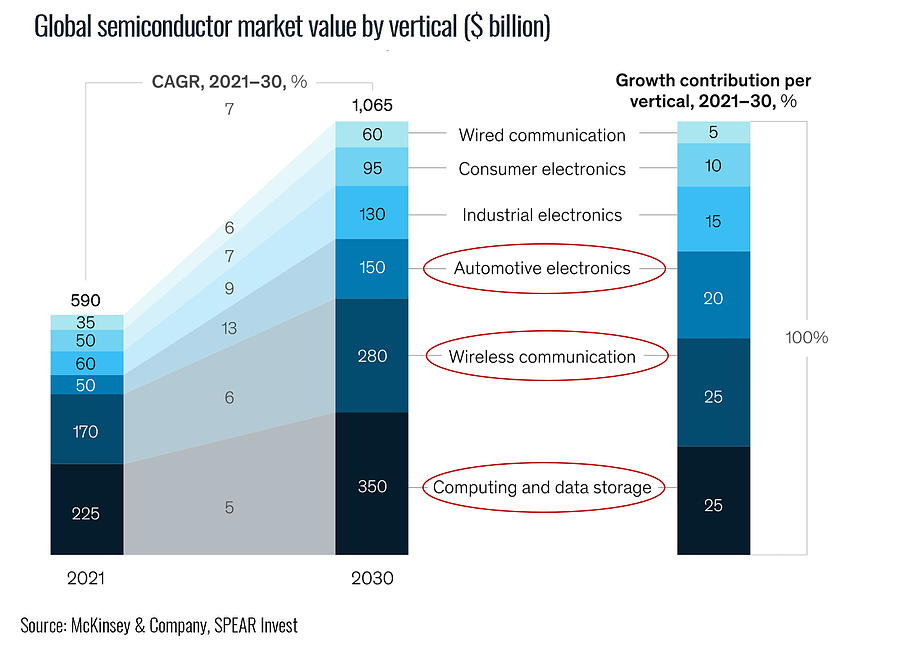

반도체는 데이터센터, 자동차, PC, 가정용품 등에 다양하게 활용되므로 반도체 수요는 글로벌 경제의 방향을 가늠하는 훌륭한 지표가 된다.

오늘날 소비자 전자제품은 중요한 시장이며, 향후 5~10년간 성장 대부분은 컴퓨팅 및 데이터센터, 무선통신, 자동차에서 나타날 것으로 예상된다.

2022년 5월부터 반도체 수요는 줄어들기 시작했고, 시간이 지날수록 수요는 악화되었다. 예를 들어 2022년 4분기 전 세계 PC 수송량은 29% 하락했으며 미국 PC 시장은 21% 하락, 유럽/중동/아프리카 시장은 37% 하락, 일본 제외한 아시아태평양 시장은 29%가 하락했다. 상대적으로 괜찮은 수준이었던 데이터센터 수요도 2022년 4분기부터 둔화되었다. 다시 2023년 들어서면서 안정화 신호와 회복 가능성이 보이기 시작했다.

반도체 공급망은 매우 복잡하기 때문에 제조사들이 직접적으로 공급을 통제하기는 힘들다. 따라서 재고 불균형은 부진한 수요를 악화시킬 수 있고, 경제 상황에 가장 민감하게 반응하게 된다. 반도체 유통사는 재고를 중심으로 작업을 하기 때문에 명목수요는 최종수요보다 훨씬 안 좋게 나타날 수 있다. 그러나 재고가 안정화되고 나면 재고 축적이 수요를 지지하게 된다.

TSMC, 수요 안정화 및 2023년 하반기 회복 제시

TSMC(NYSE:TSM)는 파운드리 시장의 57%를 차지하는 세계 최대 반도체 제조사다. 지난주 TSMC는 강력한 실적을 발표했는데, 더 중요한 것은 “수요 안정화의 초기 신호”와 “2023년 하반기의 건전한 회복”이 제시되었다는 점이다. TSMC에서는 2023년 상반기 매출이 한 자릿수 중후반대 퍼센트로 하락하겠지만 2023년 전체로는 소폭 성장할 것으로 전망했다.

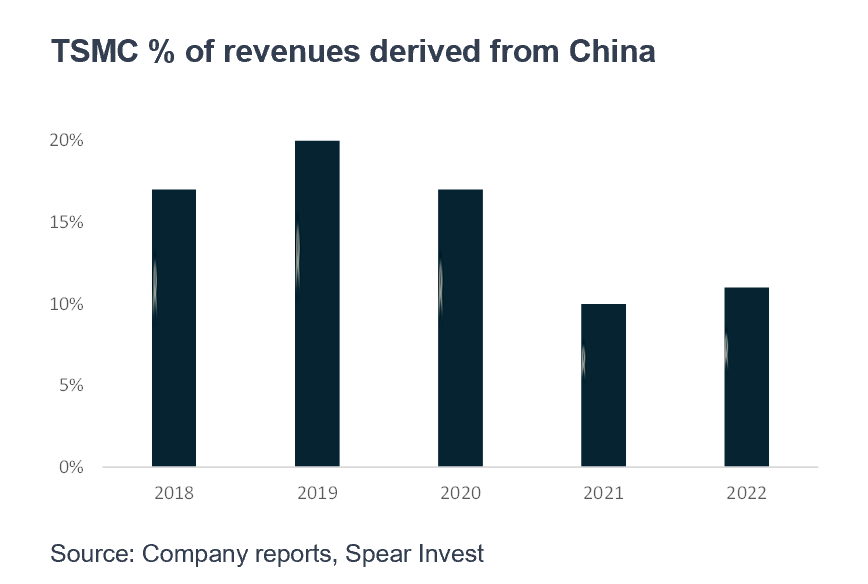

TSMC의 전망 자신감은 어디서 오는 걸까? 필자는 중국이라고 생각한다. 흥미롭게도 코로나 팬데믹 이전이었던 2019년에 중국은 TSMC 매출의 최대 20%를 차지했지만 지금은 11% 정도만을 차지하고 있다. 중국 매출이 20%로 회복되려면 수요가 1~2년 동안 2배로 늘어야 한다. 그렇게 되면 다른 모든 최종시장이 지금처럼 유지되는 경우 TSMC 성장률은 1~2년 내로 10% 이상을 기록할 것이다.

또한 엔비디아 경영진이 제시한 데이터에도 주목할 필요가 있다. 엔비디아(NASDAQ:NVDA) 경영진은 미국의 초대형 데이터센터업체(hyperscaler) 규모가 중국보다 훨씬 더 크지만, 중국은 미국보다 더 많은 소비자 인터넷 기업을 보유하고 있다는 점을 강조했다. 비교하자면, 북미 지역은 2022년 TSMC 매출의 68%를 차지했지만 중국은 11%를 차지했다.

반도체 기업의 리쇼어링 이유

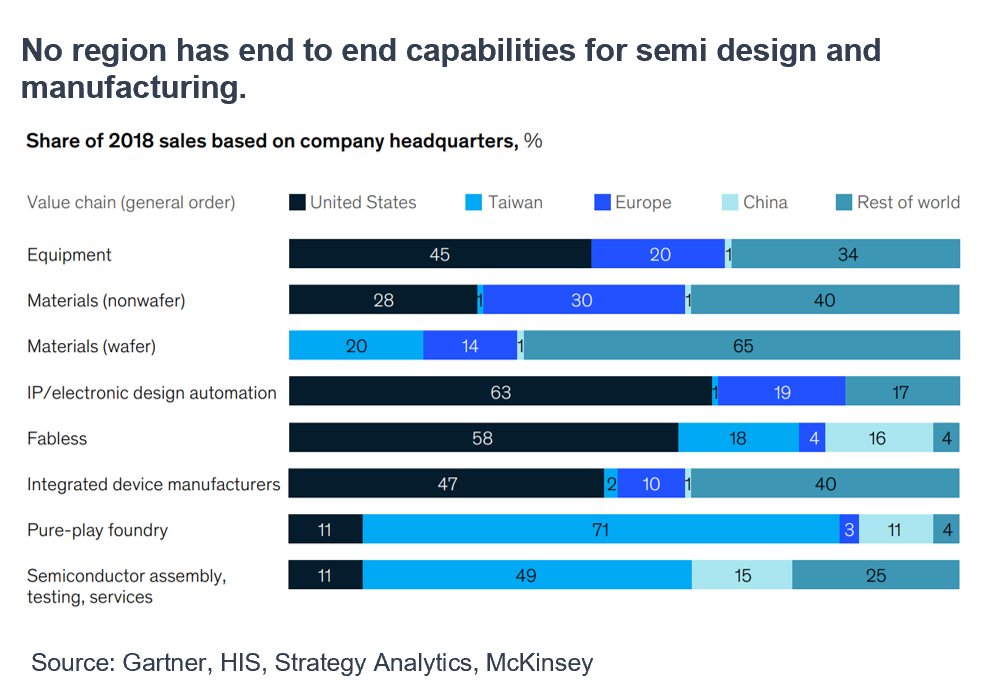

반도체 설계와 제조에 있어서 엔드투엔드(end-to-end) 역량을 가진 지역은 없다. 반도체는 엔비디아, AMD(NASDAQ:AMD)와 같이 하나의 기업이 한 지역에서 설계를 한 후, 또 다른 지역의 또 다른 기업 즉 TSMC와 같은 기업이 제조를 한다. 그리고 다른 제3자 기업이 조립을 하고 유통시킨다. 이 모든 과정을 통해 복잡도가 높아지고 재고 관리의 어려움도 커진다. 그렇기 때문에 반도체 공급 관리가 어렵고 잉여 재고가 잉여 공급 이슈를 악화시킬 수 있는 것이다.

또한 전 세계 반도체 제조의 대부분, 즉 70% 이상이 대만에서 이루어지기 때문에 지정학적 리스크는 상당히 높다. 그래서 세계 각국은 상당히 높은 비용에도 불구하고 공급망의 지역화를 추진하고 있다.

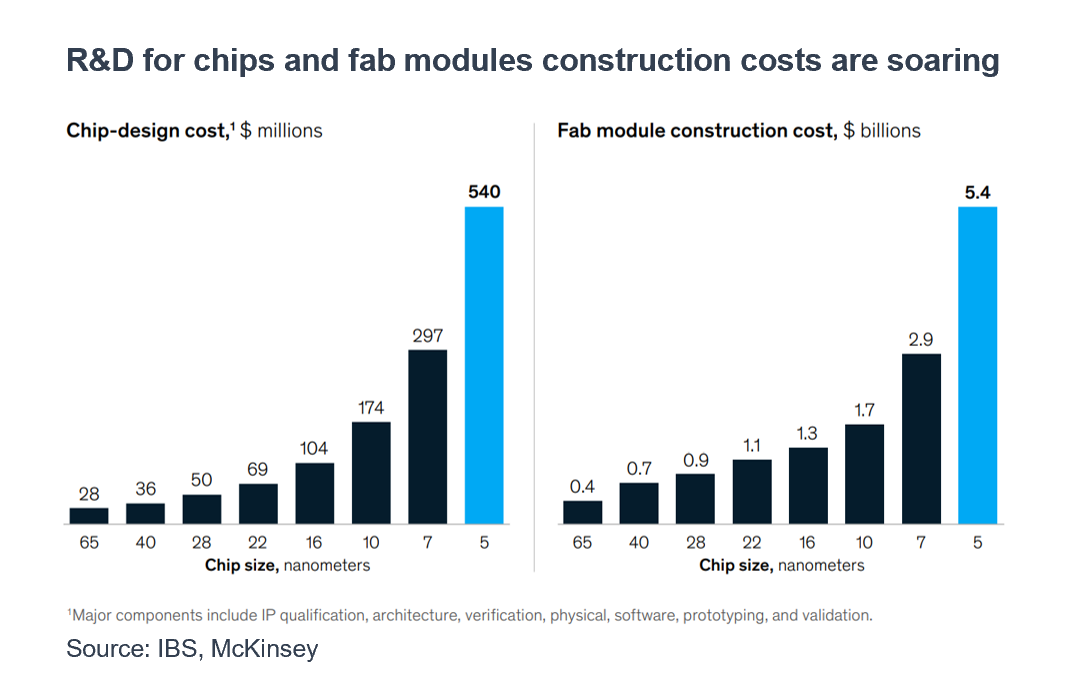

반도체 제조사에 따르면, 이러한 비용 상승은 수익이 상쇄할 수 있는 부분보다 크고, 대규모 자본적 지출 계획이 수반된다. TSMC는 미국에 반도체 제조 공장 2곳을 설립하면서 400억 달러를 투자할 계획이며, 인텔(NASDAQ:INTC) 역시 신규 공장 2곳 설립을 위해 300억 달러(최대 1천억 달러)를 투자할 것이다. 삼성도 11개 공장 설립을 위해 최대 2천억 달러를 투자하려고 한다. 이 정도 규모의 투자는 미국 경제에 상당한 파급력을 가질 것이며, 거시경제 환경 둔화 속에서도 반도체 업계 활동을 뒷받침할 것으로 전망된다.

주: 이 글에 피력된 견해는 오직 정보 제공 목적을 위한 것이며 투자 종목 추천이 아닙니다. 필자가 포트폴리오 매니저로서 운용하고 있는 SPEAR ALPHA ETF(SPRX)의 보유 종목을 확인하려면 여기를 클릭하세요.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

"삼성도 올라탔다" 깜짝 행보에 환호…주가 날아오른 종목 [한경우의 케이스스터디]

주식시장에서 로봇 테마의 열기가 뜨겁다. 글로벌 빅테크와 국내 대기업들의 투자 소식이 이어지는 가운데, 대장주 삼성전자도 로봇 테마에 올라탔다. 작년 한국 주식시장을 주도한 조선과 방산 분야에서도 로봇 활용에 적극적...

!["삼성도 올라탔다" 깜짝 행보에 환호…주가 날아오른 종목 [한경우의 케이스스터디]](https://img.hankyung.com/photo/202501/01.34625727.3.jpg)

-

2

KB운용 김영성 대표, 임기 마지막해 '군살 빼기' 나선 이유 [돈앤톡]

상장지수펀드(ETF) 시장 3위권 KB자산운용이 조직을 대거 통폐합하며 군살 빼기에 나섰습니다. 기존 운용 자산별 본부 체계에서 유사·연계 조직을 묶는 방식으로 개편해 시너지를 극대화하겠다는 구상입니다....

![KB운용 김영성 대표, 임기 마지막해 '군살 빼기' 나선 이유 [돈앤톡]](https://img.hankyung.com/photo/202501/01.34947785.3.jpg)

-

3

비트코인 9.8만달러 재돌파…마이크로스트래티지 13% '급등'

비트코인이 9만8000달러를 재돌파하자 세계에서 가장 많은 비트코인을 보유한 마이크로스트래티지도 13% 이상 급등했다.3일(현지시간) 뉴욕증시에서 마이크로스트래티지는 전거래일보다 13.22% 뛴 339.66달러를 기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)