설 지나면 또 내려간다…역주행하는 은행 예금금리 [빈난새의 한입금융]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

저축銀 평균금리 3개월새 5% 밑으로

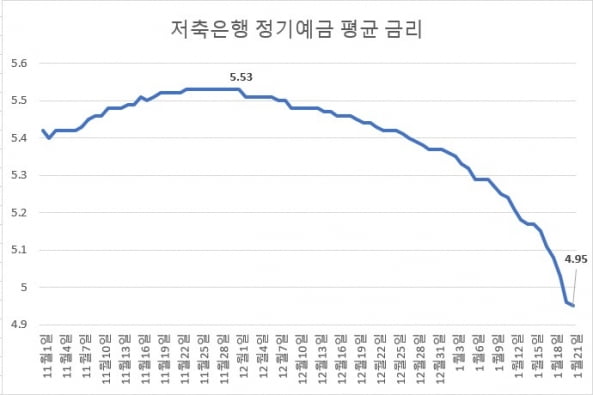

22일 저축은행중앙회에 따르면 79개 저축은행의 1년 만기 정기예금 평균 금리는 연 4.95%로 집계됐다. 한 달 전(5.44%)보다 0.49%포인트 떨어졌다. 저축은행 예금 금리가 연 5% 아래로 내려간 것은 작년 10월 20일 이후 꼭 3개월 만이다.

최근 대형 저축은행들은 잇달아 예금 금리를 인하하고 있다. 저축은행 업계 자산 규모 1위인 SBI저축은행은 지난 19일부터 정기예금 금리를 0.4%포인트 추가 인하했다. 지난 11일 예금 금리를 0.3%포인트 낮춘 지 약 일주일 만이다. 이에 따라 SBI저축은행 정기예금 금리(12개월 기준)는 지난달 말 연 5.5%에서 연 4.8%로 떨어졌다.

업계 2위 OK저축은행도 지난 16일부터 정기예금 금리를 0.5%포인트 인하했다. 창구 가입 상품 금리는 기존 연 5.1%에서 연 4.6%로, 비대면 전용 상품은 연 5.3%에서 연 4.8%로 내렸다.

대형 회사들을 시작으로 예금 금리 인하는 저축은행 업계 전반에 확산하고 있다. 상상인저축은행은 21일부터 정기예금 금리를 0.1%포인트 추가 인하했다. 이 회사는 최근 한 달 동안에만 여덟 차례에 걸쳐 정기예금 금리를 모두 1%포인트 낮췄다. 이에 따라 대면 가입 상품 금리는 연 4.7%로, 비대면 전용 상품은 연 4.8%로 하향됐다.

다올저축은행 역시 20일부터 정기예금 금리를 0.3%포인트 추가 인하해 연 4.65~4.75%로 낮췄고, 우리금융저축은행과 신한저축은행도 예금 상품 금리를 각각 0.5~1%포인트, 0.4%포인트씩 인하했다.

설 이후 '금리 인하 러시' 쭉

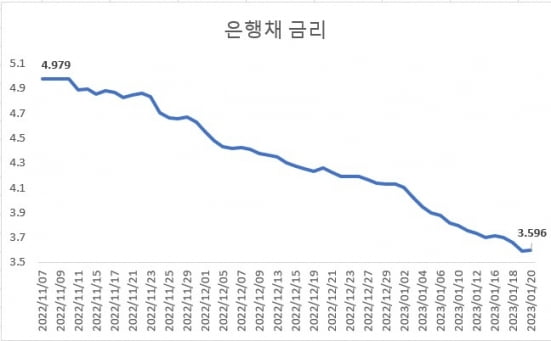

'금리 인하 러시'는 설 연휴가 끝나면 더욱 빨라질 것으로 보인다. 현재 연 5% 넘는 금리를 제공하고 있는 키움저축은행은 25일부터 0.2%포인트, 참저축은행은 0.3%포인트 금리 인하를 예고했다. BNK저축은행도 25일부터 현재 연 4.9%인 정기예금 금리를 연 4.7%로 낮추기로 했다.저축은행 업계는 지난달부터 잇달아 정기예금 금리를 낮추고 있다. 시중은행 예금 금리가 연일 하락하자 저축은행들도 금리 인상 경쟁을 벌일 유인이 사라졌기 때문이다. 금융당국의 '예금 금리 인상 자제령'이 떨어진데다 최근 은행채 금리도 안정세에 들어서면서 시중은행들은 예금 금리를 연 3%대까지 낮췄다.

5대 은행의 대표 정기예금 금리(1년 만기 기준)는 20일 기준 연 3.68~3.95%로 모두 연 4%를 밑돌고 있다. 작년 11월만 해도 연 5%를 넘겼지만 이제는 기준금리(3.5%)에 근접했다. 인터넷은행과 지방은행들도 일제히 예금 금리를 내리면서 연 5% 넘는 정기예금 상품은 19개 은행 모두에서 사라졌다.

한 저축은행 관계자는 "작년에는 시중은행이 예금 금리를 빠르게 올리다 보니 고객 이탈을 막기 위해 저축은행들도 '울며 겨자먹기'로 금리를 올렸지만 지금은 그럴 필요가 사라졌다"며 "무리하게 높은 수신금리를 제시하지 않아도 시중은행보다 경쟁력이 있다 보니 자금 모집에 여유가 있다"고 했다.

빈난새 기자 binthere@hankyung.com

-

1

"이런 날도 있네"…엉덩이 무거운 '금융펀드' 30% 급등

좀처럼 밀리지도 오르지도 않아 '엉덩이가 무거운' 종목으로 통하는 금융주가 최근 초강세를 보이고 있다. 이에 금융주를 모아둔 금융펀드들도 상승하고 있다. 가파르게 올랐음에도 증권가는 "지금 들어가도 늦...

-

2

'사우디 인싸' 원희룡의 '중동 정복기' [김은정의 클릭 부동산]

원희룡 국토교통부 장관은 수식어가 많은 장관 중 한 명입니다. 국토부 장관 이전엔 '대장동 1타 강사'나 '취미가 수석'(학력고사 수석, 사법시험 수석 타이틀 때문) 정도에 그쳤는데, 국...

!['사우디 인싸' 원희룡의 '중동 정복기' [김은정의 클릭 부동산]](https://img.hankyung.com/photo/202301/01.31861421.3.jpg)

-

3

금융당국의 ‘이자장사’ 경고에도 은행의 예대금리차(대출금리와 예금금리 차이)가 오히려 확대된 것으로 나타났다. 당국의 수신금리 인상 자제령 이후 은행들이 대출금리보다 예금금리를 더 많이 낮춘 영...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)